クラウドワークスの決算発表を契機に、「クラウドソーシングはやっぱり食っていけないよね」という話が出てきています。

まず最初に発端となったのはこの記事でしょうか。

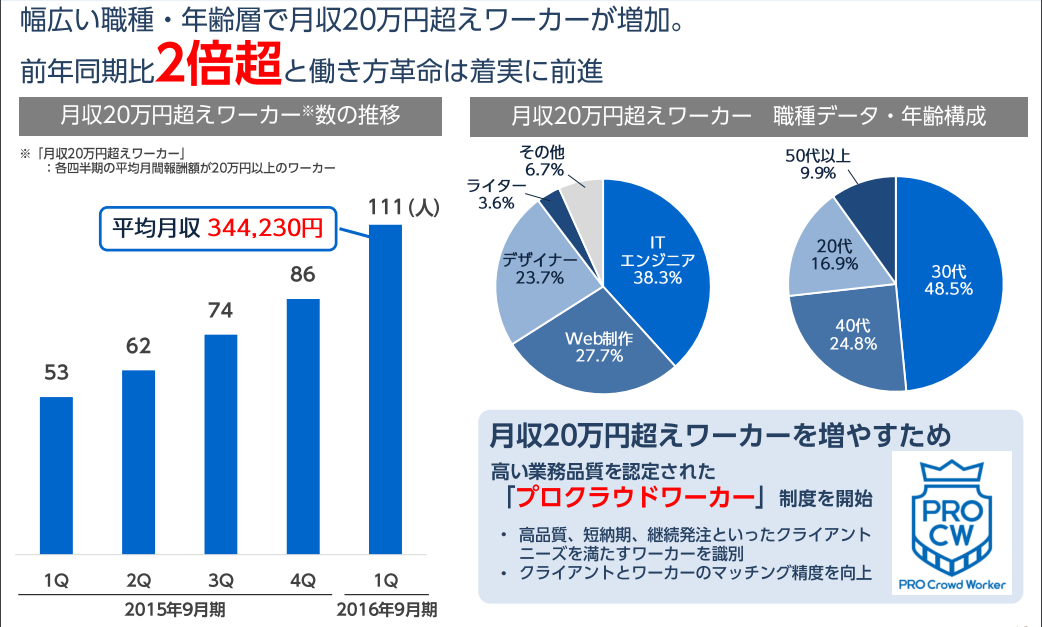

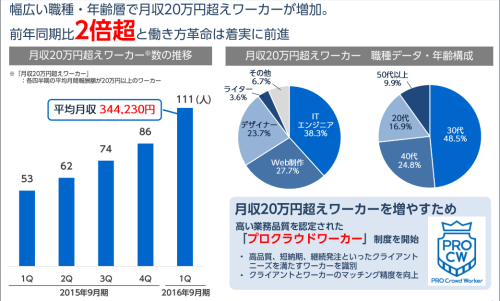

クラウドワークスで月収20万超え、わずか111名。働き方革命の未来はどこにある? – GoTheDistance

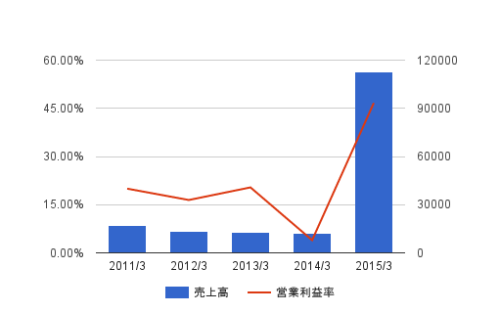

クラウドワークスの決算発表では月収20万円以上のユーザーが非常に少なく、やっぱりクラウドソーシングを本業にするのは難しいんだね、ということが示されています。

数年の運営を経て得られた帰結は、「登録ユーザー80万人に対し、月収20万に到達する方は110人程度」でした。110名の90%はITエンジニア/Web制作 or デザイナーで占められており、クラウドソーシング関係なくある程度の収入は確保できる方々です。

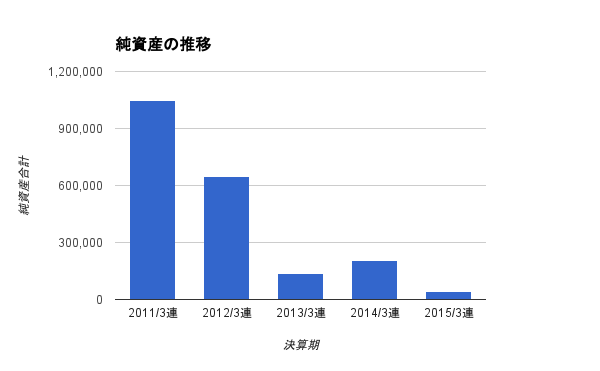

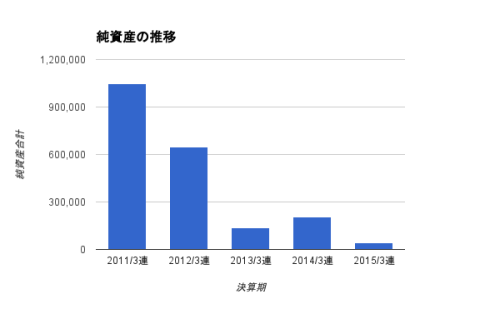

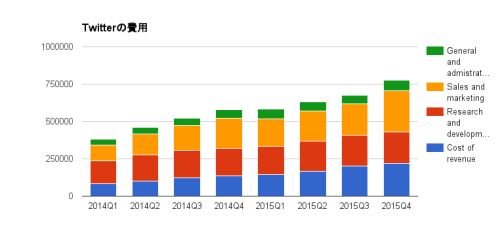

一応、クラウドワークスの決算発表から貼っておきますね。この20万円超えワーカーが増えているとはいえ、111人しかいません。総ユーザー数は80万人近くいるのですが。

次に見てみるのは、こちらの記事です。

どうしてクラウドソーシングではお金持ちになれないか | More Access! More Fun!

こちらでは、クラウドソーシングのプラットフォーム上では差別化が難しく、単価が低い仕事を受ける人しか集まらない、ということが示されています。

どうしてこんなに稼げないかっていいますと、上のエントリーにも書いた繰り返しになりますが

1 発注者は神というビジネス構造

2 素人の発注者が極安な単価で発注

3 たくさんの競合による食い合い

4 安くてもいいからやるという人の集まりという、あたかも日雇い労働者が群がる手配師みたいな情景になってしまうからですね。

一方で、少し違う角度の主張もあります。

「クラウドワークスで月収20万超え、わずか111名」は嘘だと思う。 | ふくゆきブログ

月収20万円以上稼いでいるユーザーは、もうちょっといるのでは?という主張です。

理由は、ある程度、複雑で高額な案件が進むと、skypeやgoogle docsやgithubで直接つながらざるを得ず、最終的に直取引になるからです。直接相手の銀行口座に払ったほうが、入金も早いし、手数料(5〜20%)もかからない。

これ、家庭教師などでも以前からある問題ですね。紹介システムで紹介すると、それ以降は直接契約になってしまい、紹介会社やプラットフォーマーが儲かることができない、という問題です。

プラットフォーマーが成立する条件として、幾つかある気がします。

- 複数の相手との取引がたくさん存在する

- 単発契約になる

アマゾンや楽天などのECサイトはこの条件に合致しており、たくさんのお店から商品を買いますし、毎回一回の取引が行われます。逆に、健康食品など長期的に購入する商品は、プラットフォーム上で販売するのではなく、自社サイトで販売し囲い込むことが行われています。

転職サイトであるリブセンスは、上記に合致しません(転職は面接等を重ねて決定するので)が、リブセンスはユーザーが転職が決まると「お祝い金」を支払うことで、直接契約を回避する仕組みにしました。これによってリブセンスは確実に転職の事実を把握することができ、直接契約を回避する仕組みを構築することに成功しました。

さてさて、これを機にグローバルはどうなっているかとググってみたら、クラウドソーシングの大手だったoDeskとElanceが合併しておりました。

oDesk + Elance連合(現Upwork)の凋落 | Masafumi Otsuka’s Blog

どうやらこちらでも、直接契約を防ぐ措置を強くとったことから、フリーランサーが離れていったのではと書かれています。

人数が減っても質が高ければ問題はありませんが、実際に面接してみるとそんなに変わらない。明らかにFreelancer達のUpwork離れが起きている。面接中、フリーランサー達に事情を聞いてみると、どうやらシステム統合する際、過去雇い主とフリーランサーがoDeskのシステム上で行った全てのメールのやり取りを調査したらしく、サイトを介さないPaypalなど決済サイトを通して支払いを示唆したり、少しでも怪しい行動をしたフリーランサーを一斉に取り締まり、一定の期間アカウントブロックするという行動をとったらしい。

ということで、クラウドソーシングは以下の問題を抱えており、市場の拡大は難しいのではと思うところです。

- 働き手がプラットフォーム上で差別化することが難しく、高額の仕事をマッチングさせることが困難

- 複数回・長期契約を行う仕事が多く、直接契約を結ぶインセンティブが大きい(そしてそれを無理やり阻止すると、プラットフォームから人離れが進む)

- 結果として、単価の低い単純作業のマッチングシステムになっている

以上のような感じでしょうか。プラットフォームの設計というのは難しいものですね。

クラウドソーシングによって、これからはいろんな働き方を実現することができる。フリーランス万歳!という論調もあった気がしますが、クラウドソーシングの限界が見えている気がします。これを解決できれば、逆に大きなチャンスになるのかもしれません。。。。

[amazon_link asins=’B00DFZLTPM’ template=’Original’ store=’tob-22′ marketplace=’JP’ link_id=’6b619df3-5bd7-452e-a67c-dcba6e07db7e’]

[amazon_link asins=’4822249190′ template=’Original’ store=’tob-22′ marketplace=’JP’ link_id=’004e1594-7faf-4574-a7fc-176eafdc3f8d’]

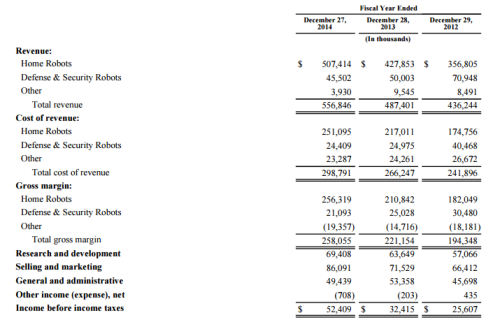

(出所:

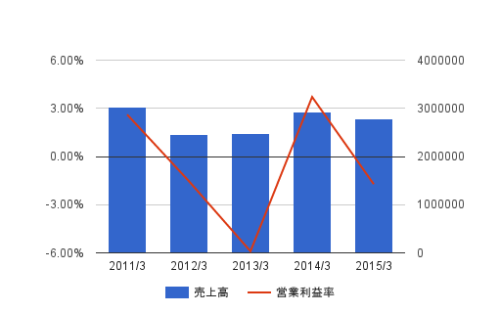

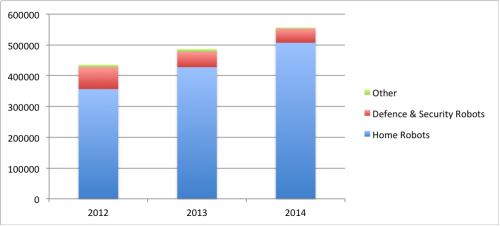

(出所: