Twitterが四半期業績を発表しました。

米ツイッター、10~12月期48%増収 利用者数は前四半期比減少 :日本経済新聞

Twitterは業績が優れず、株価が下がったり、CEOが交代するなどしていました。

参考:Twitter経営不振でCEO辞任。SNS業界はどうなってる? | Synapse Diary

そして、創業者でもあるジャック・ドーシーがCEOとして正式に就任し、いろいろ改善策を講じているわけですが、今回の業績発表の結果は以下でした。

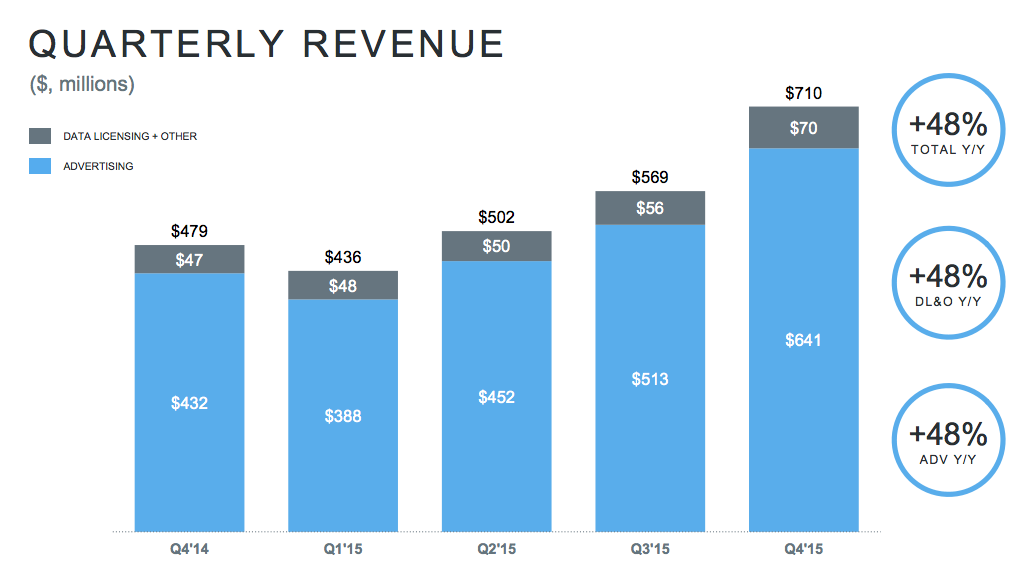

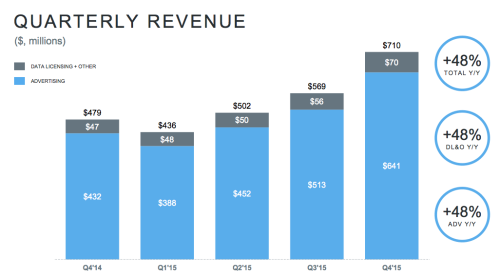

- 売上高は前年同期比で48%増

- 最終損益は赤字

- 利用者数は前年同期比で減少

売り上げが伸びたのは良い結果なのですが、相変わらず赤字が解消されず、一番ショッキングに受け止められたのは利用者数の減少でしょう。「ついにツイッターの成長は止まったな」と思われたはずです。

なぜツイッターは赤字なのか?

そもそも、ツイッターは何で儲かってる会社なのかといえば、広告がほとんどです。

で、この一年は広告収益を順調に伸ばしてきています。それ自体はプラス要素と言えます。

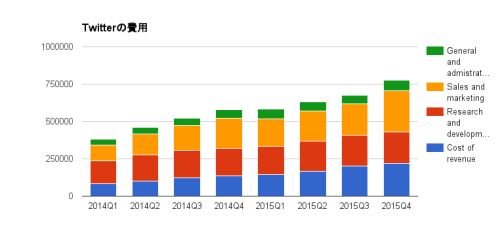

それでも赤字だということは、費用がそれ以上にかかっているからです。では、費用構造を見てみると、以下のようになっています。

金額が大きいのは、「Sales and marketing」でいわゆる販促費ですね。次に多いのが「Cost of revenue」で売上原価、「Research and development」で研究開発費です。売上原価には、サーバー費用などサービス運営に必要なコスト、研究開発費はまさにサービス改善・開発の部分でしょう。

黒字化するためには、単純に考えればこれらのコストを削減することになるんでしょうが、簡単い削ってしまうと売り上げ自体が低下したり、従業員のモチベーションが低下する恐れがもあります。

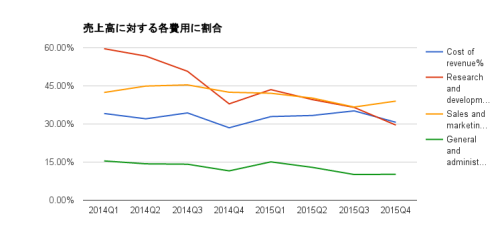

今度はこれらのコストが、それぞれ売上高に対してどの程度の割合になっているのかを見てみましょう。コストには固定費と変動費があり、売り上げが上がるほど下がる傾向があれば、それは固定費と捉えて良いと思います(実際はそんな簡単に判断できないものではありますが)。

これで見ると、研究開発費は売り上げの増加に伴い、どんどん割合が低下しています。おそらくほとんどは人件費だと思うので、売り上げが上がってもそのペースほどには増員しないからでしょう。

一方で、売上原価と販促費はほぼ横ばいになっています。売上原価は確かにスケールメリットは効きづらいところかもしれません。ということで、ポイントは販促費になるんじゃないでしょうか。ここが費用割合としても最も大きいですしね。

正直この原因はよくわからないのですが、広告主を見つけることにコストがかかっているということなんでしょうかね。詳しい方がいれば教えていただきたいところです。

なぜツイッターの利用者数が増えないといけないのか?

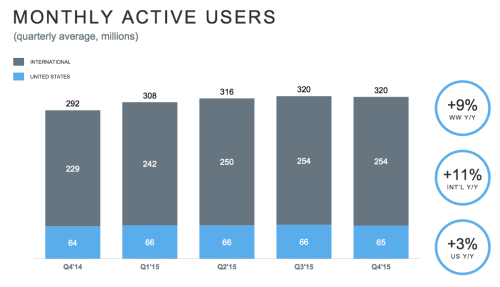

ツイッターの場合、利用者数が非常に注目されます。今回のツイッターの業績発表資料でも、一番最初にMAU(Monthly Active Users)が掲載されています。

それはなぜかといえば、収益と今後の成長に直結するからです。ツイッターの収益基盤は広告なので、プラットフォームが魅力的で、多くの人がクリックする可能性があることが重要になります。

GoogleやFacebookの広告収益基盤が強固なのは、サービス自体が強力であり、ユーザーの利用数・利用頻度が高いことと、広告ともマッチングの相性が強いためです。

ということで、黒字化できてもいないツイッターが、ここで利用者数がこれ以上成長しない、あるいは減少する兆しがあれば、これ以上稼げないとみられるわけです。

で、実際のツイッターのMAUは以下の通りです。

1年前から比べればちょっと増えてるよ!と示されていますが、ここ最近は明らかに伸び悩んでる数字になっており、サービスの改善による利用者数の増加が急務となっています。

今回の発表で、ジャック・ドーシーCEOは次の5つの取り組みを打ち出しました。

同氏は2016年には次の5つの取り組みに集中すると語った。

- Twitterの機能向上

- (Periscopeによる)ライブストリーミング

- アーティストや著名人向けサービス

- 安全性(セキュリティおよびいじめや悪用対策)

- 開発者向けサービス

Twitter、売上高好調もMAUがついに前期から横ばいに 「より使いやすくしていく」とドーシーCEO – ITmedia ニュース

これらによって、ユーザーに対してツイッターというプラットフォームの魅力を回復し、それが利用者数の増加につながり、広告価値の向上につながるのでしょうか。

個人的には、やはり利用者数の増加に改善の兆しが見えていないのは非常に厳しい状況かな、と思います。そういう状況を市場は厳しく見るでしょうし、そうなると株価が下がり、会社としての魅力も低下してしまいます。ストックオプションを持っている人も含めて、エンジニアを引き止めるのが難しくなるのではないでしょうか。踏ん張りどきだと思います。

ツイッターは創業から経営が結構複雑になってしまっており、混迷する時期もありましたが、今のCEOで色々変わっていけるでしょうか。

[amazon_link asins=’4532319331′ template=’Original’ store=’tob-22′ marketplace=’JP’ link_id=’18acf7f3-59b3-44d1-a437-bcee9e7b8a83′]