グルメサイトといえば、食べログやぐるなびが代表的でしょうか。それ以外にもホットペッパーやRettyなどもあるようですが、皆さんはどのサービスを利用していますか?

今回はアクセスが多そうな上位2社である、食べログとぐるなびを調べてみました。

Googleトレンドで比較してみると

食べログとぐるなびのGoogleトレンドを調べてみると、食べログの方が圧倒的に多くなっています。

こうなると、「メディアとしての支持を得ているのは食べログ」という印象を持ちます。

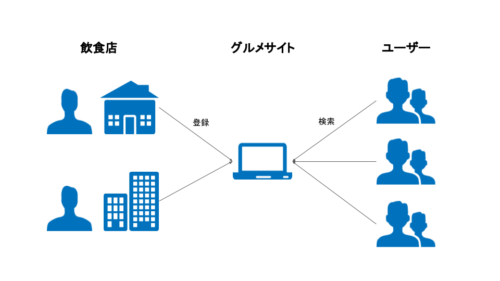

グルメサイトのビジネスモデル

食べログもぐるなびも、基本的には同じビジネスモデルになっています。

収益は主にユーザーサイドと飲食店サイドがあり、ユーザーサイドの場合は有料課金、飲食店サイドは登録料や広告料になります。

つまり、グルメサイトは両者を媒介するプラットフォームになるので、両者に対して利便性を高めつつ、どこからどのようにお金をとるのかがポイントになります。

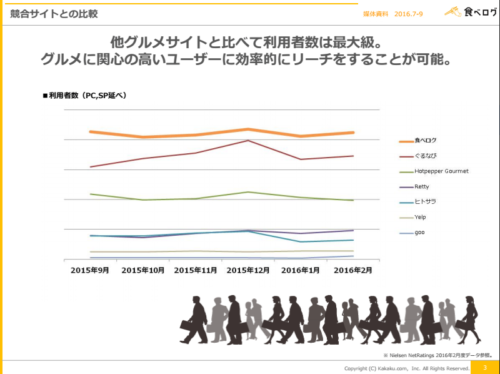

ユーザーのアクセスはどちらが獲得しているか?

食べログの公開資料によると、PV数は食べログの方が、ぐるなびよりもやや上回っているようです。

https://tabelog.com/editorial/owner/tabelog_mediadata_1605.pdf

PVがユーザーからの支持だと読み替えると、食べログは多くのユーザーから支持されているのだと思います(ちなみに、僕は食べログを使うことが多いです)。そういう点では、ぐるなびよりもトラフィックを稼げているのは、成功しているといえるでしょう。

両者の今後の集客戦略も見てみましょう。

食べログは、ラーメンやスイーツなどで高い評価を集めた店を紹介する「食べログ 百名店」を企画し、新しいカットでメディアとしての魅力を高めるようです。

(カカクコムのIR資料より)

ぐるなびは、インバウンド需要の取り込みや関連サイトとの連携によって、集客を高めようとしています。

(ぐるなびのIR資料より)

どちらも別メディアとの提携による集客拡大を述べていて、新しい集客方法を探しながら拡大しているようです。

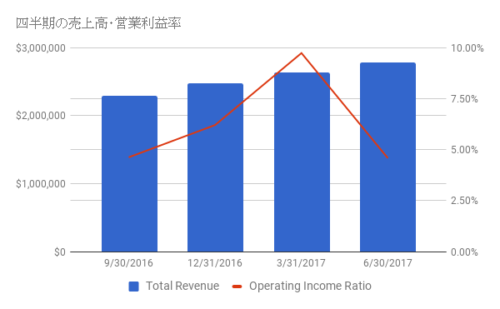

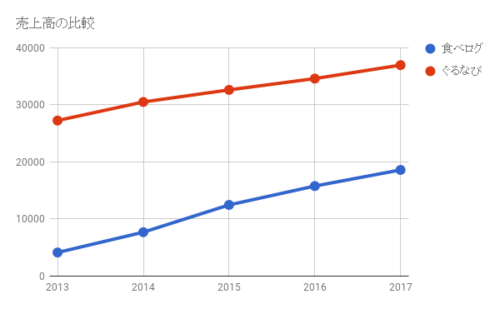

どちらが収益が高いのか?

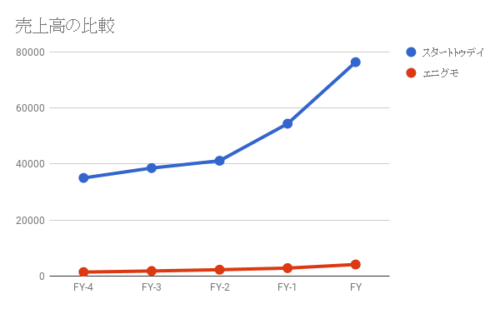

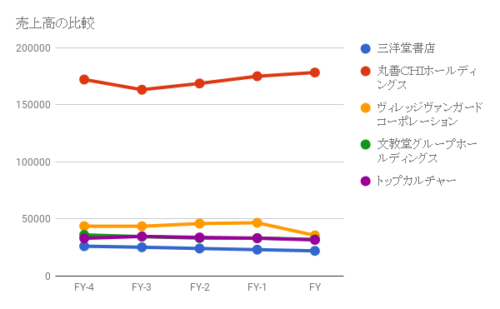

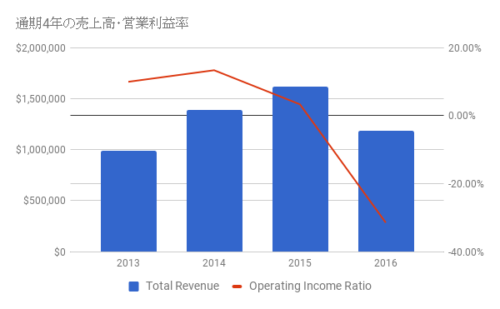

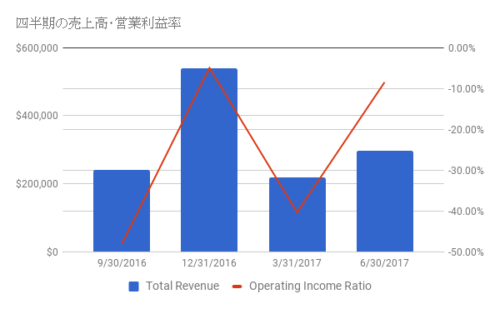

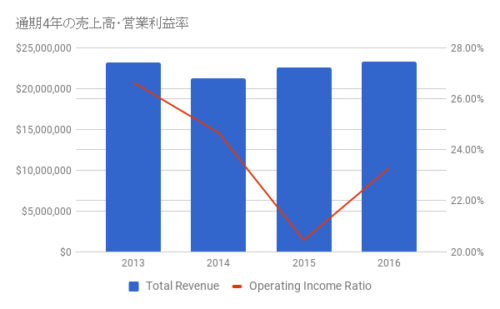

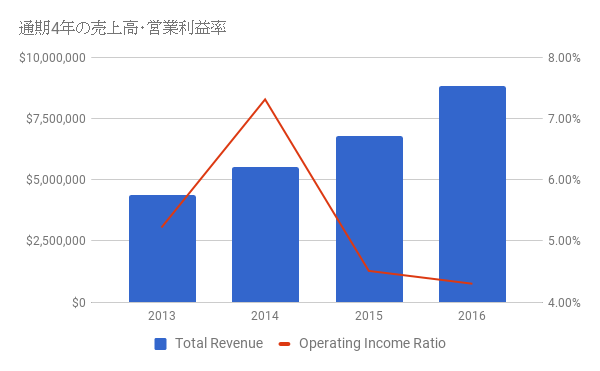

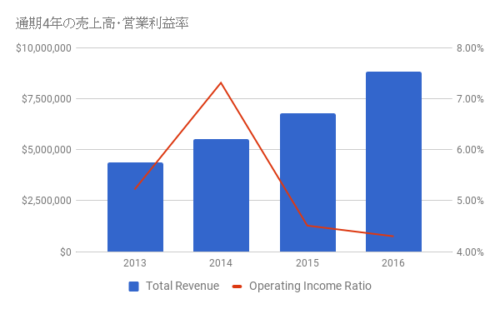

両者の売上高を見てみると、また違う様子が見えてきます。以下は、両者の過去5年間の売上高の比較です。(食べログはカカクコムのひとつの事業になっているので、IR資料で食べログの売上高だけを抜粋しています。)

グラフを見てみればわかりますが、食べログは、ぐるなびの半分ぐらいの売上しかありません。食べログの方が使われているのに、ぐるなびの方が売上が大きいというのは、最初見たときは、違和感を覚えました。

いろいろ調べてみると、これはそれぞれの事業モデルの違いから出てきているようです。

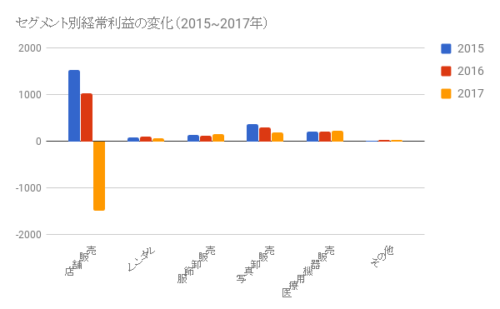

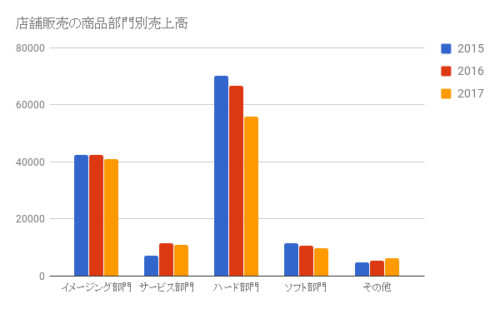

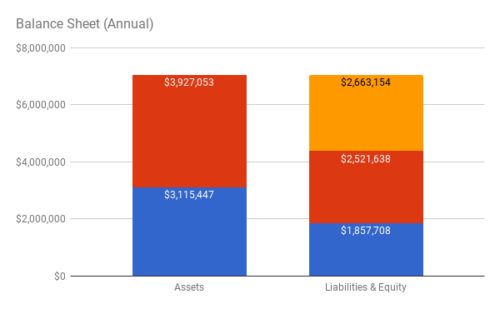

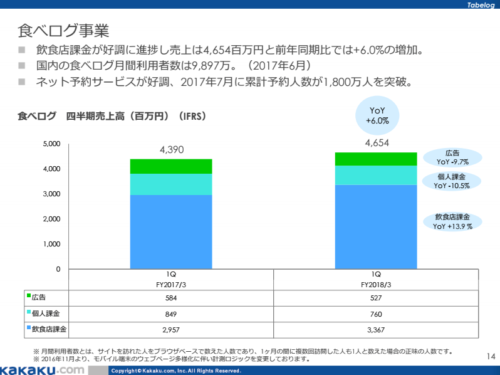

食べログの収益モデルは、ユーザー課金、広告、飲食店課金の3つから獲得しており、飲食店課金が最も多くなっています。

(カカクコムのIR資料より)

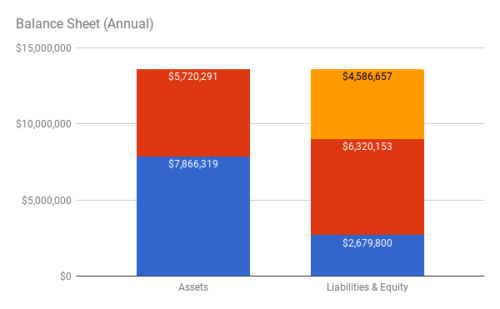

ぐるなびの収益モデルとしては、飲食店課金、広告になっており、ユーザー課金はありません。

(ぐるなびのIR資料より)

両者とも飲食店からの課金収入が最も大きな比率を占めています。やはり、飲食店の集客費用としてのメリットが大きいからでしょう。

しかし、食べログの場合は個人からの課金も少なからず存在しており、飲食店一辺倒ではないこともわかります。

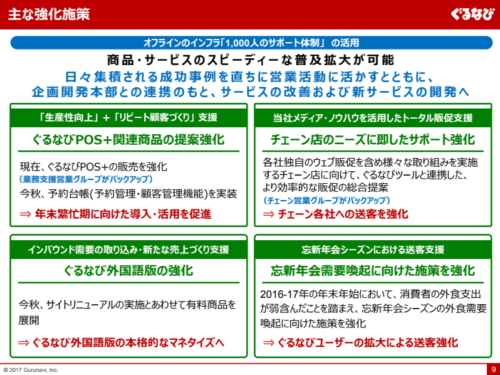

飲食店サポートはどちらが手厚いか?

ぐるなびは、飲食店に向けた営業アプローチが強化されているようです。それはIR資料からも読み取れます。

ぐるなびの飲食店向けの案内ページがこちらです。

【飲食店の集客なら】ぐるなび掲載のご案内

一方、食べログの飲食店向けページはこちら。

食べログ店舗会員のご案内 [食べログ]

比較してみると、ページを作って集客を高めるというアピールポイントは共通していますが、リピーターの創出に向けた仕組みの提供や、顧客分析なども行っています。

さらに、1000人の営業部隊がオフラインで販促活動を行うなど、ネット企業というイメージが高い食べログ(カカクコム)とは違うアプローチになっていることがわかります。

(ぐるなびのIR資料より)

食べログはネット予約は拡大する方針ですが、経営サポートまでは行う様子がありません。飲食店へのサポートについては、経営方針としてぐるなびの方が力を入れていると言えるんじゃないでしょうか。

二社の違い

大きなレベルでは、両者とも事業モデルとして同じと捉えることができるのですが、力点の置いている場所が違うため、それがそのスタンスや収益の結果が異なっていることがわかりました。

食べログは、カカクコム全体がメディア企業であり、メディアとして事業を構築することが得意なようですが、一方で飲食店に営業をかけていくことは、ぐるなびの方が得意そうです。

その結果だと思うのですが、ぐるなびはチェーン店への強化がIR資料で強調されています。営業効率を上げるためには一件あたりの売上を高めるのが王道です。そのため、ぐるなびはチェーン店を多く持つ大企業がメインターゲットになっていると推測します。

一方で食べログは営業にあまりコストをかけない代わりに中小企業を多く対象にしている、という違いがあるように感じます。(そのため、収益としても多くは獲得できないのでは・・・。)

まとめ

- PV数が多いのは食べログ

- 売上が高いのはぐるなび

- ぐるなびは営業強化でチェーン店を中心に経営支援

両社ともまだ伸びていますし、しばらく競争が続いていくのだと思いますが、集客チャネルを多様化させたり、オンライン予約を強化するなど、戦略が似通ってきている印象があります。今後はそれぞれ棲み分けを行いながら、市場を広げていくことでしょう。

この記事を書くにあたって、こちらの本を読みました。Kindle Unlimitedに入っている人は無料で読めます。ライトな本ではありますが、飲食店業界が置かれている問題や解決策が端的に書かれていて、面白かったです。

[amazon_link asins=’4835628969′ template=’Original’ store=’tob-22′ marketplace=’JP’ link_id=’39747152-08c4-419c-b982-8d7f873fec6b’]