今日は、エニグモという会社を見てみたいと思います。

ビジネスモデル

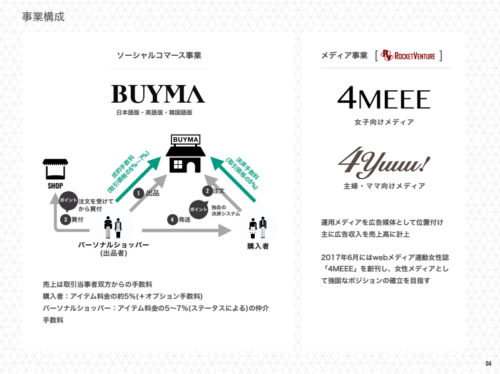

エニグモは、ソーシャルコマース事業とメディア事業の2つで構成されています。事業は2つあるものの、その9割位はソーシャルコマース事業であるバイマから創出されています。

BUYMA.com 世界中のパーソナルショッパーから海外通販–ソーシャルショッピングサイト

メイン事業であるバイマについては、利用したことがない人は以下の動画を見ていただくとわかりやすいのですが、簡単にいえばインポートファッションブランド商品に特化した、CtoCのプラットフォームと捉えれば良いのかなあと思います。

海外通販としては独立した地位を築いており、顕著な成長してきたのだと思われます。

バイマの売り上げは、プラットフォーム間での売買手数料になります。メディア事業に関しては広告収入ですね。

業績

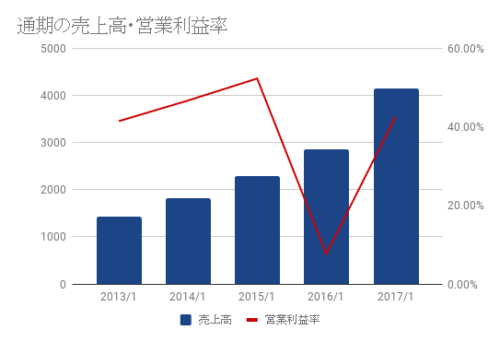

こちらが、過去5年間のエニグモの売上高と営業利益率の推移です。ずっと売り上げは右肩上がりで、利益率も多少の凹凸あるものの、高い状態を維持しています。

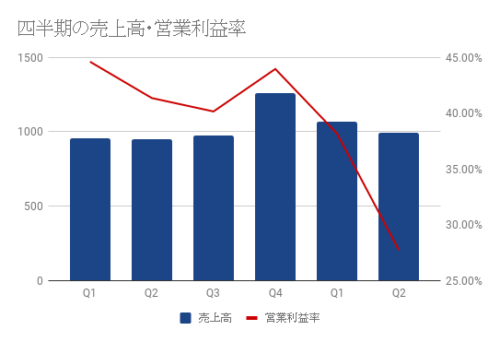

四半期で見ると期末に売り上げが上がったものの直近は、少し利益率が低下していることがわかります。

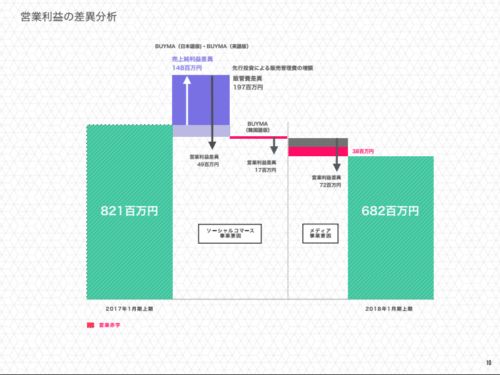

利益が低下した分については、最近の決算発表資料でこのように説明されています。

ここから分かる事は、バイマの事業に関しては利益が増えているものの、先行投資が営業利益の増加分を超えるほど行われていることで低下させています。また、メディア事業に関しても利益を減少を引き起こしているようです。

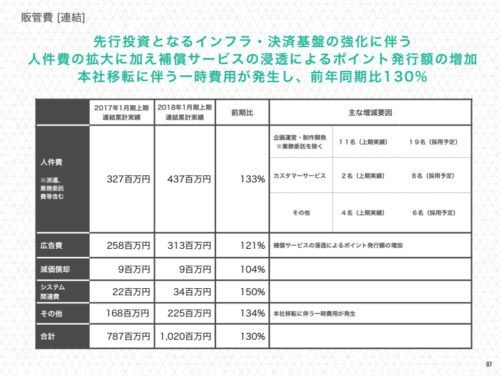

実際の販管費はこちらです。

数字の比率で言えば人件費が一番大きく、増加比率も三番目に大きい数字になっています。それ以外に広告費や本社移転の費用も増加していることがわかりますね。

先行投資については以前から計画として予定していたものになるので、売り上げが予想以上に伸びなかったみるのが良いかと思います。

売上=総取扱高が伸び悩んだ理由は、ユーザーのアクティブ率の低下であり、そのアクティブ率の低下は、魅力ある商品のトレンドを見誤り、用意できなかったことだと分析されています。

ちなみに、この決算発表によって、エニグモの株価は大きく下落しました。

今後の見通し

今後の見通しについてはバイマ中心に考えますが、まずプラットフォームとしての市場規模を考察してみたいと思います。バイマの総取扱高は、400億円に届くかどうか、という規模です。

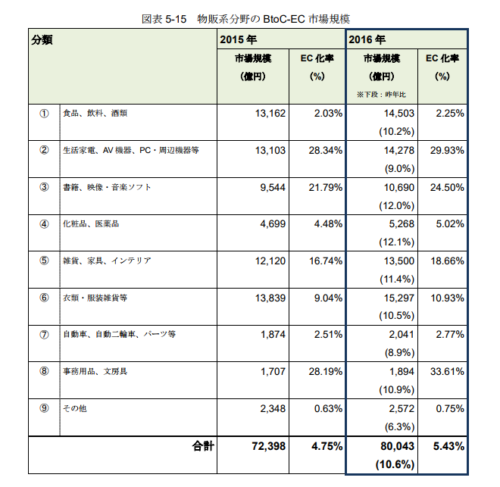

一方で統計データによると、BtoCのEC市場の中で衣服等の規模は、1.5兆円ほどあります。

(経済産業省:平成 28 年度 我が国におけるデータ駆動型社会に係る基盤整備(電子商取引に関する市場調査))

衣服等のEC化率は他のジャンルに比べて少し低めで、11%ほどになっています。

バイマがBtoCなの?という疑問もあると思います。僕自身も、統計データとしてはどっちなのかな?と思いました。なので、CtoCも見ておきましょう。統計データでは明確にフィットしそうな数字が見当たりませんでしたが、フリマアプリの市場が3000億円程度のようです。

いずれにしても、数千億~数兆円の規模は全体としてありそうです。そのうちのどれだけが、バイマの対象となるインポートブランドの市場なのかはわかりませんが。この場合、注目すべきはEC化率で、他のジャンルに比べてEC化率が低いことから、まだ伸びる余地があるという点でしょう。

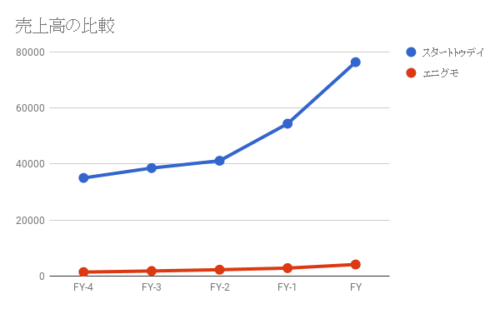

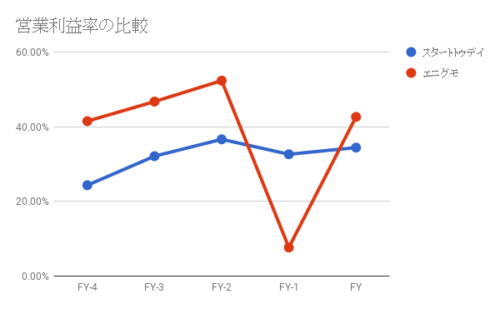

また、競合との比較についても考えてみたいと思います。直接の競合というわけではないかもしれませんが、衣服のEコマースとして、ZOZOTOWNを手掛けるスタートトゥデイを選びました。

グラフを見るとわかりますが、売上高に関してはスタートトゥデイが大きくなっていますし、成長率も高くなっています。利益率で見ればエニグモも全然負けていないどころか、高い状態を維持しています。

ここから考えるのは、やはりインポートブランドの市場というのは、全体からみればある程度限定的な市場であり、ZOZOTOWNのようなオールジャンルの企業と直接比較するものではないかもな、ということです。

バイマは海外の様々なところにパーソナルショッパーを確保しており、プラットフォームとしては独自の地位を獲得していると思っていますが、今後の成長という意味だと、国内に限らず海外への展開が肝になってきます。実際、エニグモはバイマの海外展開もスタートさせています。

まとめ

エニグモは、バイマというインポートブランド商品に特化したCtoC市場を確立することで、成長してきました。プラットフォームの成長に合わせてユーザーや品ぞろえが拡大し、よりプラットフォームを拡充させようとしています。

短期的に利益が落ち込んだようですが、当面という意味では大きな懸念はないようです。また、長期的な成長という観点では、バイマの海外展開やバイマ以外の儲けどころなどを作ろうとしている段階といったところでしょうか。

Eコマース市場は群雄割拠な状況です。こうやって調べてみて、その中でここまで成長させているのはすごいなーと思いました。