VODは、僕はAmazonプライムを使っているのですが、今日はネットフリックスの話です。

この記事を読んでいろいろ面白かったのと、

Netflixの世界戦略を「アニメ」に見た──独自作品の配信を強化する本当の理由|WIRED.jp

今ちょうど「MBAより簡単で英語より大切な決算を読む習慣」を読んでいて、ネットフリックスの現在の決算状況を自分で確認したくなったので。

[amazon_link asins=’4822255271′ template=’Original’ store=’tob-22′ marketplace=’JP’ link_id=’d2706bfa-27a2-4207-b52b-4d71eb5864c5′]

ネットフリックスは、オリジナルコンテンツへの投資に熱心です。それは、先ほどの記事にも書かれています。

なぜネットフリックスは、これほどの金額をオリジナル作品に投じているのだろうか。正解は、そのほうが権利関係が格段にシンプルになるからだ。 現在のアニメの多くは、地域ごとのライセンスが複雑に入り組んでいる。このため、ネットフリックスは世界中で一貫したラインナップを提供することができない。契約が切れてしまえば、ユーザーが視聴済みかどうかに関係なく、そのアニメは見れなくなってしまう。

オリジナルコンテンツには、大きな金額が投資されているようです。

同社は16年に独自コンテンツの制作に50億ドル(約5,460億円)を投資し、さらに17年には60億ドル(約6,552億円)を投じている。これは、NFL単体に毎年20億ドル(約2,183億円)近くを支払っているESPNを除けば、どのテレビネットワークやストリーミングサーヴィスよりも高額である。

これがどれぐらい大きい金額なのかイメージをつかむため、決算の状況を見てみましょう。

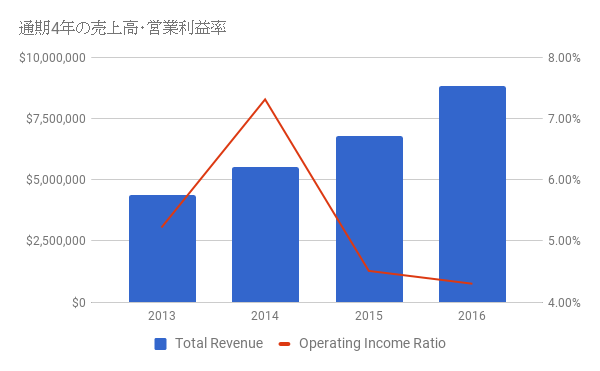

ネットフリックスは増収減益

まずは、売上です。右肩上がりですね。順調に伸びているのがわかります。ただし、利益率は低下気味です。売上高は最新の2016年だと88億ドルぐらいです。Wiredの記事の数字によれば、60億ドルをオリジナルコンテンツに投じているということですから、売上高の3/4ぐらいの規模です。すごい大きな投資ですね。

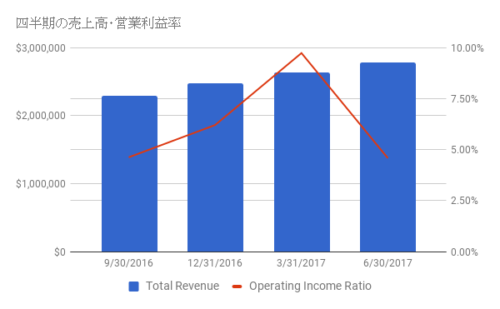

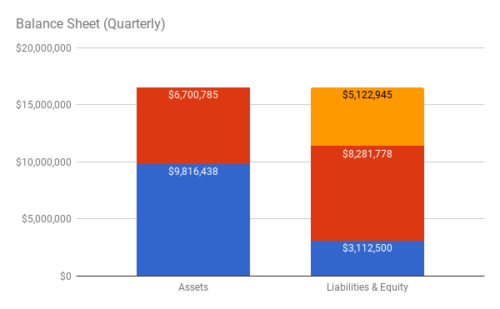

ちなみに、四半期でみても傾向は同じです。

増収減益ということは、コストを増加する要因があるということです。具体的な項目でみると、全体的にコストは上昇しているのですが、研究開発費が比率としては高くなっているようです。

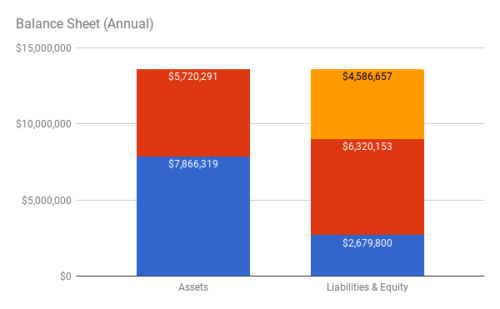

そこで、今度はバランスシートを見ていきましょう。

ネットフリックスのバランスシートが大きく変化している

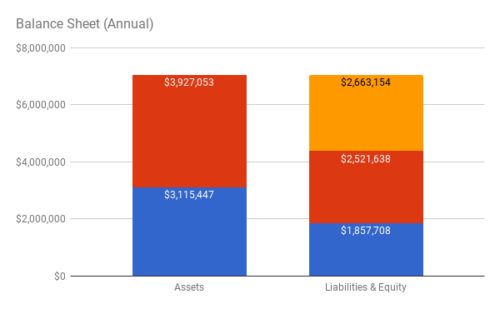

バランスシートを見てみます。変化を確認するため、2014年と2016年で比較してみましょう。

2014年

2016年

比較してみると、全体的にバランスシートが大きくなっている部分もあるのですが、まず左側(資産)をみると、明らかに流動資産(キャッシュ)が減って、固定資産が増えています。この固定資産で占めているのが「無形資産」です。50億ドル弱が増えており、これがオリジナルコンテンツに該当すると思われます。投資したお金がこちらの資産として計上されているわけですね。

次に右側(負債・資本)の資金調達側にも注目してみましょう。長期負債の割合が大きく増えていますね。自己資本比率は低下しています。なので、資金は長期負債を中心に調達しているのがわかります。

さらに直近の四半期でみると、長期負債の割合をさらに増やしています。

以上を見た通り、現在は大規模な投資によってコンテンツを独自で作成し、囲い込みを図っているフェーズと考えます。利益を圧迫させたり、自己資本比率を大きく下げても投資する、という戦略は、明らかに「先行投資」であると想像します。

Amazonも独自コンテンツを強化していますし、テレビがコンテンツと放送の両方を牛耳っていた時代が終わり、今後はこういう新しいプラットフォーマーがコンテンツを握って垂直統合していく世界が来るようです。

ネットフリックスにいつか加入する日が来るかな。

この記事を書く参考になるかな、と思って以下の本を読みました。日本のテレビやVODのここ数年の動向が理解できてよかったです。

[amazon_link asins=’4883353664′ template=’Original’ store=’tob-22′ marketplace=’JP’ link_id=’c519164b-987d-4cd8-b1a2-a6ce74d2c5f3′]