PublicDomainArchive / Pixabay

PublicDomainArchive / PixabayファミリーマートとサークスKサンクス(正確にはユニーHD)との合併が発表されましたね。

ファミリーマートとユニーグループ・ホールディングス(ユニーグループHD)は3月10日、経営統合に向けた協議を開始すると発表した。来年9月、ファミリーマートを存続会社とし、ユニーグループHDを吸収合併する形を検討する。

ファミリーマートとユニーグループ、来年9月に経営統合へ ファミマ・サークルKサンクスはブランド一本化検討 – ITmedia ニュース

いろいろ簡単に数字を振り返ってみようと思います。

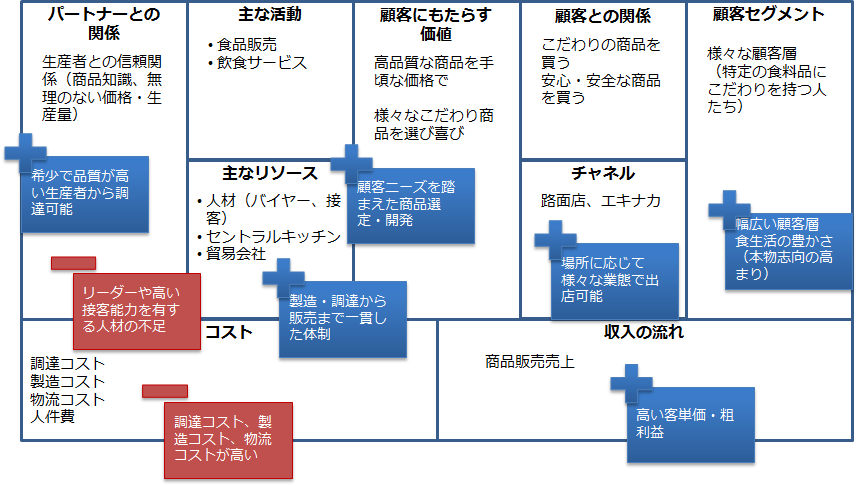

コンビニ業界の飽和と寡占化

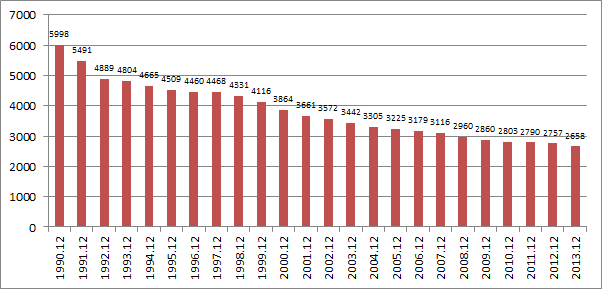

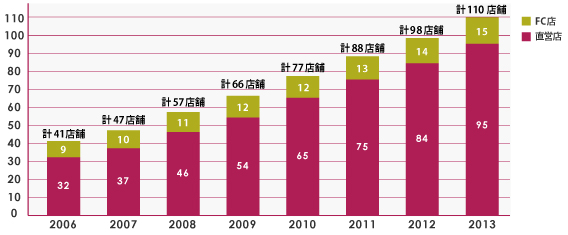

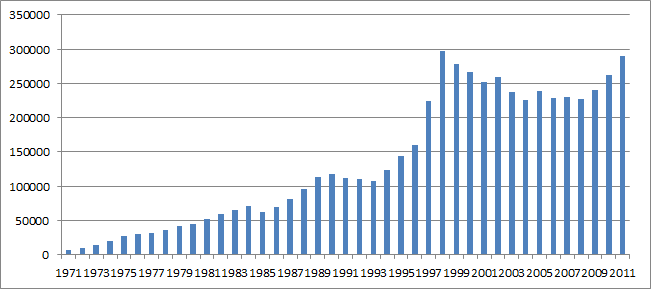

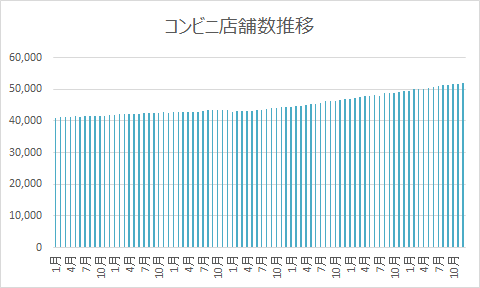

以前から言われている通り、コンビニ業界は飽和状態のようです。以下はコンビニ店舗数の平成20年から26年の推移ですが、今5万店ぐらいですね。

(コンビニエンスストア 統計データ|一般社団法人日本フランチャイズチェーン協会より作成)

ここで今回、合併するというファミリーマートとユニーHDの売上・利益の推移を確認。

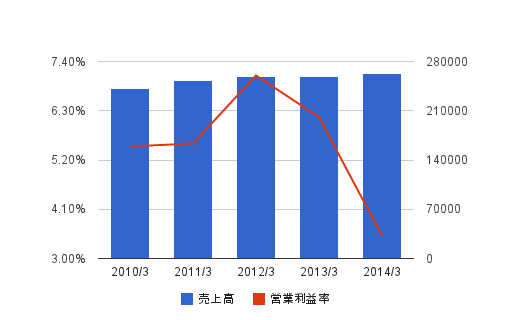

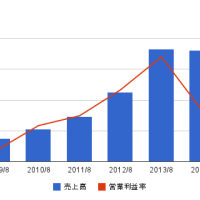

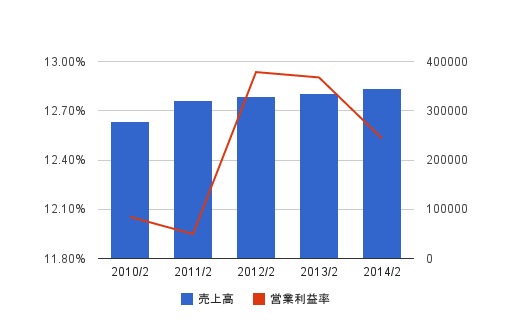

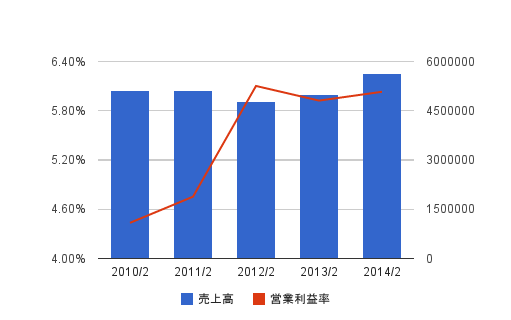

まずはファミリーマート。売上高は伸びていますが、利益はやや落ち込みという感じでしょうか。

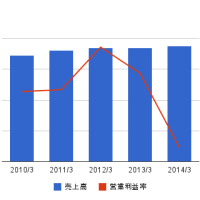

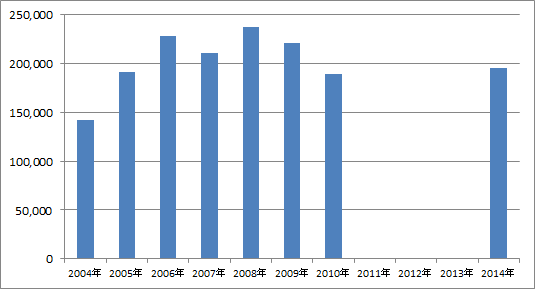

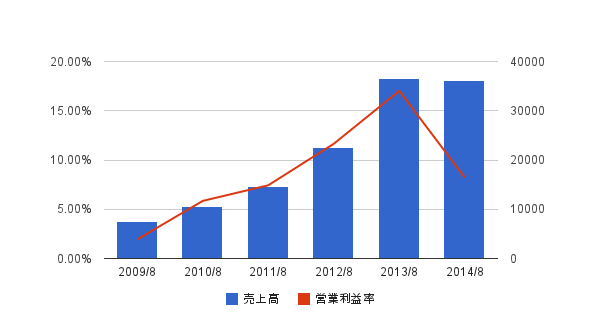

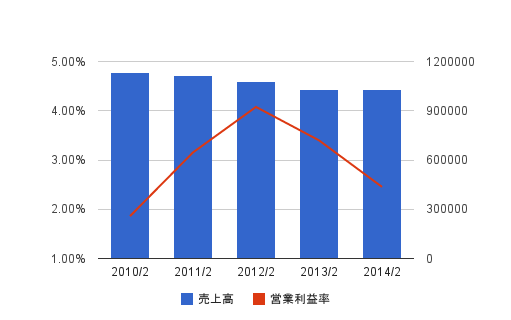

次はユニーHD。こちらはスーパー部門も含んでいるので、単純な比較にはなりませんが。売上も利益も低下しているのがわかります。

ちなみに、セブン&アイHDはこんな感じです。こちらもスーパー部門があるのですが、それでも売上が伸びて、利益も踏みとどまっていますね。

経営のセオリー的には、ある業界が飽和すると、これまでは競いつつ共に成長してきたものが、競争激化によって潰し合いになります。その結果として、寡占化に向かいます。強いものがより強くなる、という構図ですね。コンビニは大手5社で9割の売上を占めるほど寡占化しているのですが、今回の合併でより一層上位3社の戦いが鮮明になった形です。

総合スーパーはどうなるんでしょうか

個人的には、コンビニも気になるのですが、総合スーパーの今後の方がもっと気になります。スーパーの2大巨頭であるイオンとイトーヨーカ堂も苦戦しています。

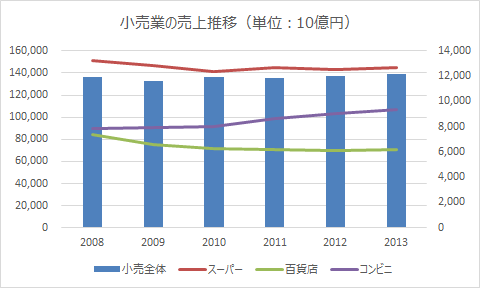

小売業全体でみると、総合スーパーのボリュームがまだ大きく、それをコンビニが追いつこうとしています。百貨店は厳しい感じですね。

総合スーパーの終わりと、ネットスーパーの始まり | Synapse Diary

ただ、総合スーパーも伸びるというよりは衰退を待っている感じがあり、業態のひとつとしては成長分野と言うのには難しい状況です。こうなると、どうやって撤退しつつ、新しい分野に投資していくかという全体のポートフォリオを意識した撤退戦略が重要になります。

セブン&アイは随分前からPB商品をコンビニやスーパー、デニーズなどで共有していますし、ローソンもコンビニに生鮮食品を置くなど、境目をどんどんなくしています。ユニーが持つ「アピタ」「ピアゴ」などのスーパーは、今後どうなっていくのでしょう。郊外に行くと、「アピタ」「ピアゴ」のようなスーパー以外に目立って生鮮食品を買うようなところもないのでは?と思う場面にも出くわしたりします。華麗に撤退されると、それはそれで困る人たちも多くなるんじゃないでしょうか。

コンビニに代わる新しい小売フォーマットは生まれるか?

小売業というのは、昔から「売り方」を変えてきた歴史があります。商店街形式から一元的に安く変える「総合スーパー」になり、小規模で多品種を取り扱うコンビニが台頭しました。それ以外にも、コストコのような会員制にするものもありますし、ユニクロやJINSなど専門店も優勢です。あとはネットショッピングも。

ローソンは成城石井を買収してたりしていますし、サークスKサンクスは「K’s cafe」というカフェ併設店を展開しています。

成城石井はなぜローソンに買収されたのか | Synapse Diary

[browser-shot url=”http://www.circleksunkus.jp/cafe/” width=”600″ height=”450″]K’s cafe[/browser-shot]

ということで、これからは一層いろんな「売り方」が登場するはずです。今後のコンビニ業界はどういう「売り方」で顧客のニーズを捉えていくのか楽しみです。