Unsplash / Pixabay

Unsplash / Pixabay少し前からネタはそろってたんですが、書き上げる時間がなくて、ちょっとタイミングを外してしまいましたね。勿体無いので、アップしておきます。

日本通信が業績予想を大幅に下方修正しました。原因は、VAIO Phoneの発売延期です。

もともとは 2014 年 12 月に発売予定としてプロジェクトを進めてまいりましたが、タッチスクリ ーンの基幹部品メーカーの会社更生法申請等の影響により、発売時期が延期となりました。これ に伴い、搭載する Android の OS を 4.4 から最新の 5.0 へと変更することとなり、既に公表して いるとおり最初の出荷が 3 月 20 日までずれ込みました。当社は、製造委託先及びその孫請け部 品メーカーにまで当社技術者を派遣し、製造のスピードアップを図りました。しかし、結果的に は期末までに出荷可能とできた台数は予定を大幅に下回るものとなり、売上高は未達となりまし た。当社の販管費レベルは一定の水準で維持されていることから、売上高の修正に伴い、営業利 益、経常利益、純利益ともに修正いたします。

www.j-com.co.jp/ir/pdf/1503.pdf

日本通信は、スマホ本体とMVNOによる低価格回線をセットで販売する戦略を立てており、12月に予定していた発売時期が2月に延期、それがさらに延期して3月になったことで、予想した業績を達成するのが難しくなりました。

このニュースが発表された4/3、日本通信の株価は10%ほど低下しました。

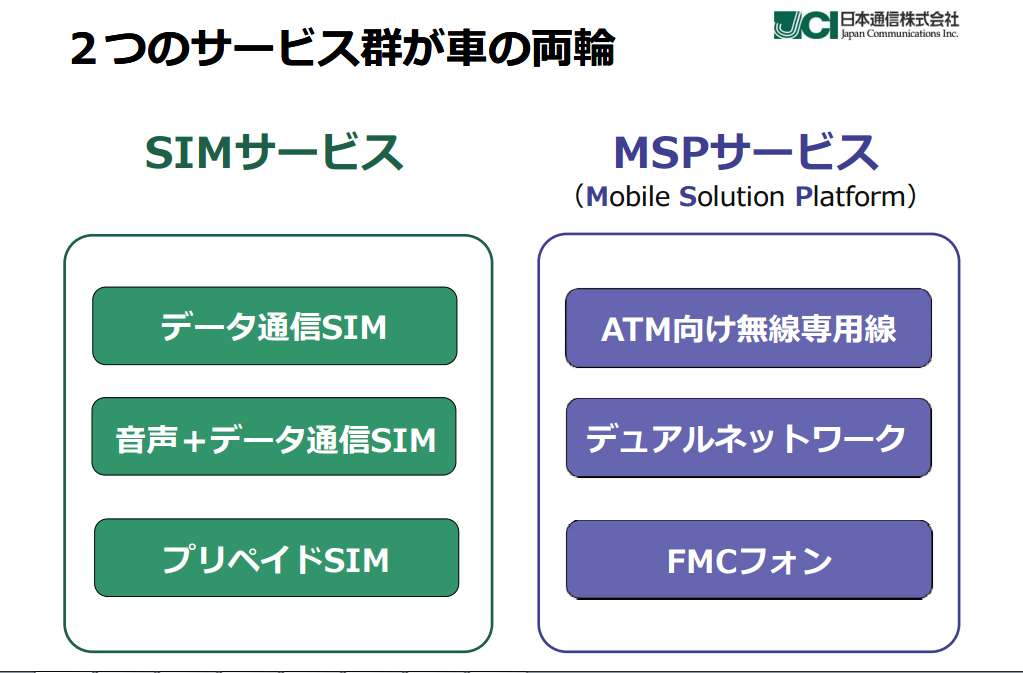

日本通信の現状

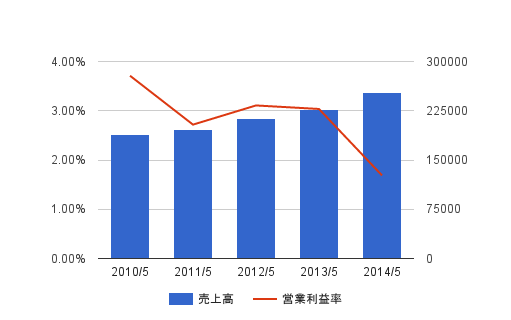

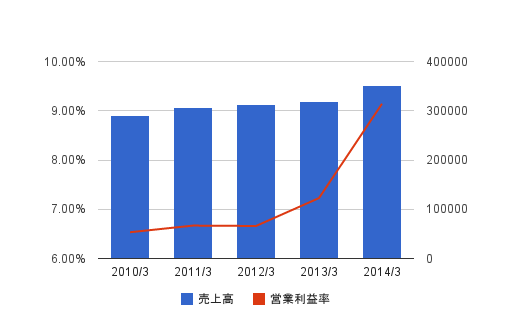

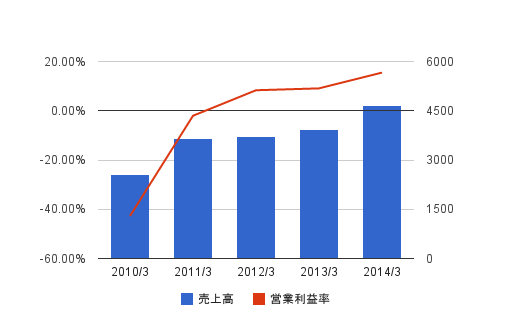

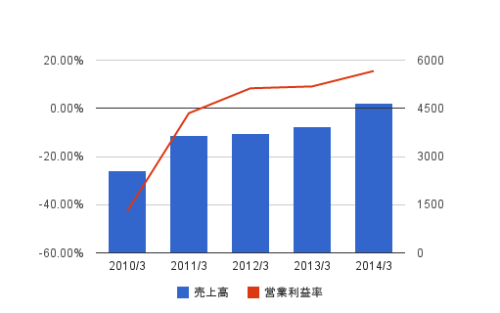

まずは、日本通信の現状を見てみましょう。以下が、過去5年の売上高と営業利益率の推移です。

これまで伸びてきていますが、ここ最近はやや鈍化しています。黒字化したのは3年前ですね。

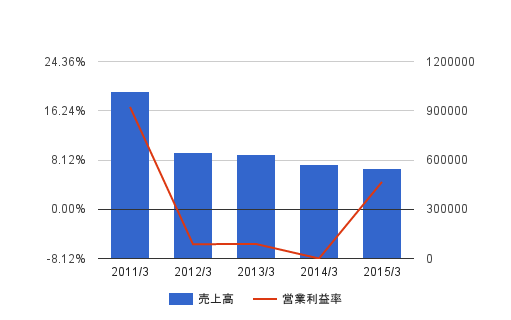

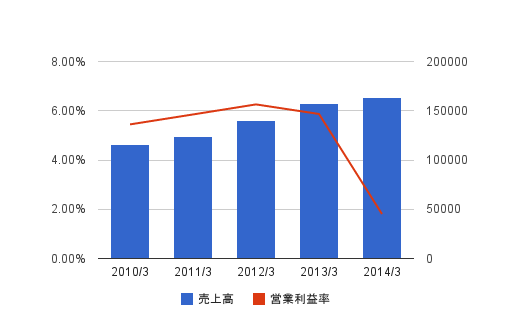

そして直近の四半期決算の推移です。上下運動がすごいですね。MVNOは奨励金目当ての解約も多かったりで、結構売上に変動があるようです。

そして、最近の動向は決算説明会の動画と資料があるので、これを確認するのが一番良いと思います。動画貼っておきますね。

ちなみに、日本通信はMVNO業界で第3位のシェアです。

MVNO市場の現在

今回の日本通信のニュースを受けて、今のMVNO市場がどういう状況なのか調べてみました。

MVNO市場というのは、ネット回線会社(主にNTTドコモ)から通信回線を借り受けて、通信サービスを提供するサービスを指します。日本通信はその開拓者であり、既存の通信キャリアと比べて安い価格での通信サービスを提供してきました。

通信回線におけるMVNOのシェアは拡大している

通信回線のうち、MVNOのシェアは1%ぐらいと言われています。これまで右肩上がりで成長してきましたが、まだ全体の1%です。

そして、総務省は今年5月から発売される携帯端末にSIMロックフリーを義務化すると発表しました。総務省は、MVNOのシェアを現状から倍増させることを目標とする、と打ち出しています。

格安スマホ倍増目標 総務省、SIMロック解除義務化 :日本経済新聞

SIMロック解除で、既存キャリアの携帯価格は高騰すると予想されています。そして、MVNOには有利に働くと。詳しくは、以下2つの記事をご覧ください。

「SIMフリー義務化」でもMVNOを阻む3要因 | 通信 | 東洋経済オンライン | 新世代リーダーのためのビジネスサイト総務省のSIMロック解除義務付けは殆ど意味が無い理由

MVNO市場はアーリーアダプター層を抜けた

まだMVNOのシェアは1%だし、総務省がSIMロック解除を義務付けるから、MVNO市場としてはまだまだ拡大かな、と思いますよね。ただ、この市場は別の問題を抱えています。それが、アーリーアダプターからアーリー・マジョリティーへユーザー層が拡大・移行しているのでは、という話です。

MVNOというのは、SIMフリー端末を購入し、格安SIMを購入し、自分でセットするという、比較的ユーザー側に負担というか知識とやる気がないと成立しにくいモデルになっています。通信料を安くしたい、とか電気製品が好きであれば大丈夫でしょうが、携帯ユーザーの多くはそうではありません。

そこで、このマジョリティへリーチするためには、手厚いサポート体制、魅力ある端末が必要になってきているのです。端末とセットにする、電話などのサポートを手厚くする、という構造は3大キャリアと同じですね。

同じくMVNO業者であるIIJも、同じ戦略になってきています。

そうした取り組みによって、IIJの個人向けMVNOサービスは高い顧客満足度を獲得しているものの、市場が拡大するにつれ、従来アーリーアダプター層が中心だったMVNOの顧客に変化が出てきているとのこと。従来は知識のあるユーザーに対し、多くの選択肢を提供することが求められてきた。だが今後増加するマジョリティ層は、選択肢が多いと逆に、自分にとって何が適切か、選ぶのが難しくなってしまう。そこで島上氏は、従来追及していた、回線と端末、サービスを分離するセパレートモデルだけでなく、全てのサービスをまとめて提供するワンストップモデルを、パートナーと手を組んで展開する必要があるとしている。

“格安”と呼ばれるのは不愉快–IIJのMVNO戦略 – CNET Japan

今回の日本通信のVAIO Phoneも、VAIOのブランド名を借りて、日本通信がEMSと組んで開発・販売したようです。端末を自ら供給して、通信とセットにすることが、MVNOの戦略になっていくのでしょう。

まとめ

- SIMロック解除の義務化も追い風に、MVNO市場は今後も拡大していくと予想される

- ユーザー層がアーリーアダプターからアーリーマジョリティへ移っている

- それに伴い、わかりやすいサービス(端末+通信のセット)と手厚いサポートが必要になっている

- MVNO事業者は、魅力ある端末とサポート体制の構築が今後の差別化につながる

というわけで、日本通信は端末の開発にエネルギーを注いでいますし、今後もそうなるでしょう。

MVNOは「格安スマホ」に代表されるように、「安かろう悪かろう」というイメージがあります。一方で、端末開発やサポート体制構築などコストがかかることが多くなってきます。そのあたりをクリアできるのか、というのはひとつの肝かと。

↓みたいに、本当MVNOのSIMは安いなー。