シャープの経営が悪化しているとたびたび聞くようになった。正直あまり状態がよくわからなかったので、簡単に財務諸表をみた。

焦点:遠のくシャープの自立再建、強まる銀行・鴻海の圧力 | Reuters 焦点:遠のくシャープの自立再建、強まる銀行・鴻海の圧力 | Reuters |

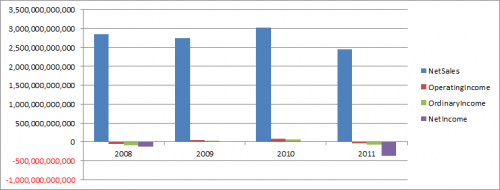

4カ年でみてみると、2009~2010の2年は比較的好調。2011年で売上、粗利、当期純利益がいずれも急落。

シャープ、2010年度決算を発表 - 売上/利益が大きく伸長も事前予想には届かず – Phile-web シャープ、2010年度決算を発表 - 売上/利益が大きく伸長も事前予想には届かず – Phile-web |

グラフで表すとこんな感じ。

ちょっとグラフだけでは見づらいので数値も書いておこう。

特に当期純利益の落ち込みが大きい。これは、2012年3月期で約300億円の特別損失が発生しているため。

シャープ、5,000人規模の人員削減と「脱テレビ」へ -AV Watch シャープ、5,000人規模の人員削減と「脱テレビ」へ -AV Watch |

そして、その穴埋めは純資産で行われていると思われる(ほぼ同額減っている)。これによって、自己資本比率も36%から24%へ減少している。さらに流動比率も120%程度はあったものが、102%ともうすぐ100%を下回るところまできている。

ここからわかるのは、自己資本の減少によって体力が落ちているし、流動比率が低くなると、キャッシュが回らなくなるので倒れる可能性が出てくる。まあ、すぐじゃないと思うけどね。ただ、2012/3期で3000億円以上の特別損失を出していて、流動資産も流動負債も1兆円以上ある。一方で純資産は6000億円強ある。なので、特別損失みたいな規模で穴が空いたときは純資産で埋めるとか、流動性が低下して流動負債と流動資産の差分がマイナスになり始めると、純資産で賄えなくなる可能性が出てくる。

もっと大きな問題は、今後の収益を確保できそうな事業がみえづらいところだろう。そもそも売上の落ち込みも大きくなっている。JALの場合は航空市場は存在したし、焼け太りした体質をスリム化すれば事業が成立する、という可能性はみられたかもしれないが、シャープの場合は事業モデルとして見通しが厳しいのかもしれない。

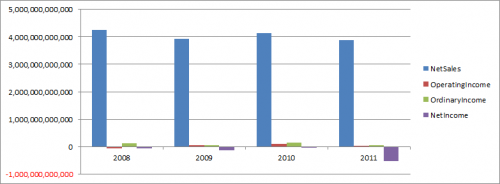

そもそも電機産業自体が危ないんじゃないかという話がある。ちなみに、パナソニックと富士通の財務諸表もさくっとみてみたけれど、パナソニックもシャープ同様売上の落ち込みや特別損失の計上によって赤字になっている。しかもここ4年間見た限り、当期純利益はずっと赤字。ただ、シャープと比べて、売上の落ち込みが小さいとか純資産が多く確保されている点に違いはみえる。以下はパナソニックのグラフ。

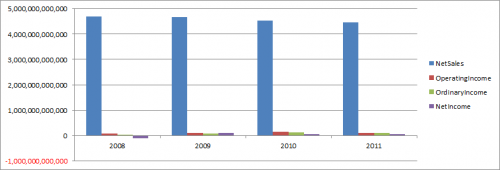

あと、富士通は民生品が少ないので、シャープやパナソニックほど落ち込みが激しくないと言われていたが、確かにそうだった。売上が少し落ちてきているものの、粗利や経常利益は確保できている。また、自己資本比率もあがっているし、流動比率も120%前後を維持しているので、大きな懸念はなさそう。以下は富士通のグラフ。

というわけで、同じ電機メーカーだし規模も似てるんだけど、事業構造によって明暗分かれた感じだろうか。シャープは財務体質を見る限り結構下降モードにみえるから、リストラなどの再建でどこまで立て直せるかかなあ。これまでリストラをしたことがはるか昔の一回というほど雇用を大切にするシャープでも、今回の動向はリストラに踏み切らないほど厳しいんだろうなあと勝手に予想する。