一時はすごい勢いで成長していたネット証券だが、最近の状況を調べるために松井証券の財務諸表を確認した。

株式市場は冷え込んでいる

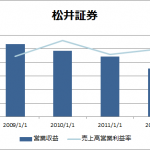

松井証券の営業収益と営業利益率は、以下の通り。

見ての通り、売上高は全体として下落傾向にある。株式市場全体が落ち込んでいるので、無理もないのかもしれない。

東証一部の売買高・売買代金を見ると、売買高は2005年当たりからあまり変わっていないけれど、売買代金は2007年をピークに大きく下落している。

(東証 : 売買高・売買代金を元に作成)

ネット証券市場はトップ2とそれ以外

日経シェア調査195によると、ネット証券業界は株式相場の低迷によって市場規模全体が縮小。手数料の引き下げ勝負も限界を迎えており、別の差別化を図っている。3位以下は混戦。

オンライン証券業界のシェアはこのとおり。

(日経シェア調査195を元に作成)

これをみると、SBI証券と楽天証券がトップ2で、それ以外は混戦の様子。SBIや楽天など総合的なサービス展開を行っている企業がシェアを築いており、ネット証券専業の企業は、体力勝負で苦戦しているようにみえる。

ネット証券の財務構造

松井証券の財務構造は以下の通りとなっている。資産を多く抱えているわりには売上高は小さい。

SBIと楽天はホールディングスになっているので財務諸表が取得できないが、マネックス証券は取得できたので掲載しておこう。

まあ、両方とも同じ業態なので財務構造はほとんど一緒。ちょっとわかりづらいのだけれど、松井証券の特徴は、固定資産が圧倒的に少ないことと、利益剰余金が大きいこと。営業利益率もマネックスに比べると高い。

マネックス証券の最近の業績を見ていると面白くて、2011年度で売上高が伸びると同時に、利益率が低下している。

ここからは推測になるが、マネックス証券は最近アジアや米国などの証券会社を買収しており、それによる資産増加が影響しているのではないかと思っている。

マネックスが買収するTradeStation(トレードステーション)とは? – Market Hack

日本市場は既に飽和状態で寡占化が進んでおり、金融の自由化・グローバル化によって、強固な事業基盤を築く必要が迫られている。一方で松井証券は、調べてみた限りは買収などの規模拡大は行われていない。

この業界は、今後どのような未来が訪れるのだろうか。