自治体の公会計モデルについて、少しTwitterで教わったので、忘れないうちに自分の頭を整理しておく。きっかけは、この記事だった。

市有財産情報を電子化 佐野市が資産管理システム運用 |下野新聞「SOON」 |

ここで、佐野市が財務会計を基準モデルにするために、資産管理システムを導入するって話があって。それに対して、RTで教えてもらった。ありがたや。

非常に少ないです。古いデータですが9割は改訂モデル選択というデータがありますbit.ly/J7JJ3o RT @reiji: 基準モデル導入の自治体は少ないのかな。RT: 財務諸表(基準モデル)導入には必須の取組みです RT @assamtea

— 若生幸也(WAKAO Tatsuya)さん (@twakao) 5月 7, 2012

そもそも公会計モデルは複数ある

以前から何となく知ってはいたけど、公会計基準は複数あるんだ。それが「基準モデル」と「総務省方式改訂モデル」だ。あと、旧式の「総務省モデル」というのもあるし、さらに独自方式も許容されていたりする。

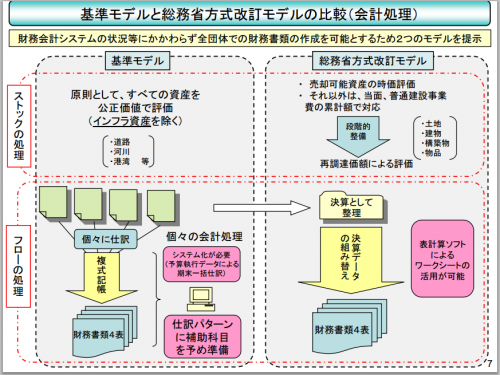

で、基準モデルというのが一番厳密な財務会計処理になるのだけれど、事務処理も結構大変になるんだとか。総務省HPにある資料がわかりやすかったので、引用。

(総務省HP http://www.soumu.go.jp/main_content/000025645.pdfより抜粋)

基準モデルだと、ストックはすべての資産を対象にして、フローも個別取引の仕訳が必要になる。

平成20年度時点だと、市区町村で基準モデルを採用しているのは7%程度。大半は総務省方式改訂モデルになっている。残念ながら、最新の数値は見つけられなかった。。。

基準モデルの方がアカウンタビリティが向上するようだ

まあ、基準モデルの方が厳密な評価を行う形になるので、当然なんだけど。少し古い記事だけど、各務ヶ原市が基準モデルへの移行を行ったときの記事が出てた。

【岐阜県各務原市】基準モデル対応の公会計システム導入、職員の作業負担は変わらず – 電子行政:ケースス…:ITpro |

例えば、借入金が多いのではと言われたら、「これだけの資産が残っています」「世代間の公平性の観点から、後の世代の人にはこれくらい払っていただきます」と反論ができるようにしたい。そのために資産の的確な把握をしなければならず、それで基準モデルを導入しました。

あと、システムの改修費用も出てたよ。

公会計システム導入と連携を図るための既存システムの改修コストを合わせて、2007年度予算で1000万円を計上しました。システム開発は、2007年7月から開始しました。2006年の10月から11月にかけて、ベンダー5社に問い合わせて話を聞き、最終的に1社を選びました。

各務ヶ原市の平成20年度の財務諸表を見ると、行政コストは合計で558億円。このうちの1000万円の整備コストをどう見るか。ただ、規模が小さい自治体はこういう金額のインパクトが大きくなるとは思われるけど。(参考:www.city.kakamigahara.lg.jp/shoukai/zaisei/yosan/pdf/renketu20.pdf)

自治体クラウドなどのシステムソリューションの状況は

ふと思ったのは、システムソリューションの状況。基礎自治体向けにはパッケージやクラウドが浸透しつつあり、いろんなソリューションが登場している。これらはどうなっているのかと思ってざっくり調べてみた感想は、

・基準モデルと総務省方式改訂モデルの両方に対応している

・総務省方式改訂モデルで整備して、その後に基準モデルへステップアップしよう、という説明もある

という感じだった。恐らく、実情としては総務省方式改訂モデルを採用している自治体が多いので、それらに合わせたトーンになっているのだろう、と勝手に推測する。ただ、ソリューションのオプションに基準モデルへの対応も含まれているものもあるし、以前のように完全に自前で整備するよりは、会計モデルを移行しやすい状況になっているのかもしれない。