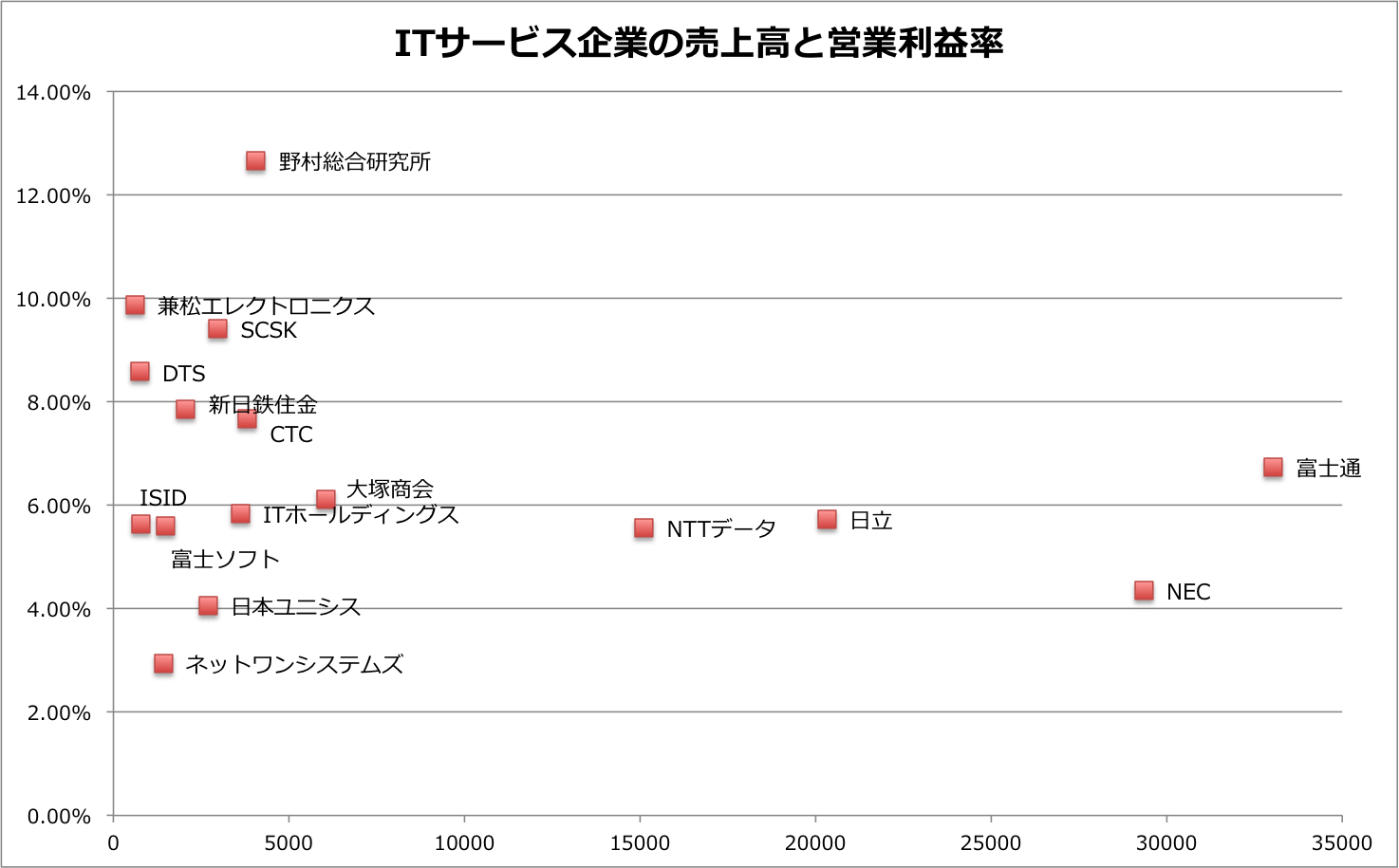

大晦日ではありますが、ITサービスを提供する企業の売上高と利益率の関係を整理してみました。

インプットにしたのは、「四季報 業界地図2016年版」です。

[amazon_link asins=’4492973249′ template=’Original’ store=’tob-22′ marketplace=’JP’ link_id=’aaac461c-6968-4e85-a906-a7c6b45c405f’]

そして、整理してみたのが以下のグラフです。

このグラフから読めるのは、売上高が5000億円ぐらいの規模までで複数の企業が存在しており、利益率はばらついているということです。それは、ITサービス企業と言っても、得意分野やビジネスモデルが違っていることが一つの原因と考えらえます。

例えば、野村総合研究所は証券業や流通業に強く、伊藤忠テクノソリューションズ(CTC)は通信キャリアや流通業、エネルギー業界に強くなっています。また、大塚商会は中堅・中小企業に強く、ネットワンシステムズはネットワーク構築を得意としています。

ただ、売上規模が大きくなると、様子が変わってきます。富士通、NEC、日立、NTTデータは利益率がある程度収斂されてきています。これらの企業も得意とする領域はある程度異なるとは思いますが、それでもスケールを追求すると、結構違いが生じにくくなるのではないかと推察されます。

国内のITサービス市場は、今後はやや成長率が鈍化するものの、堅調に伸びていくという予測が出ています。

2016年以降も国内ITサービス市場は堅調に拡大が続くとIDCではみています。しかし、成長率は2015年までほどではなく、2014年から2019年にかけての年間平均成長率(CAGR:Compound Annual Growth Rate)は1.9%にとどまるとIDCでは予測しています。変化するのは成長率だけではなく、提供するサービス内容も同様です。足元での市場成長をけん引しているのは、主にクライアント/サーバーシステムなどを中心とした「第2のプラットフォーム」に関わるシステム構築ですが、今後はクラウド、モビリティ、ソーシャル技術、ビッグデータ/アナリティクス、さらにはIoT(Internet of Things)などの、「第3のプラットフォーム」に関わるITサービス支出が急激に拡大していくと考えられます。この「第2」から「第3」へのシフトに対応できないITベンダーは、淘汰されていく可能性さえあるといえます。

国内ITサービス市場予測を発表

移り変わりが早いIT業界だけに、新しいビジネストレンドに対応できなければ、淘汰される可能性もありますね。