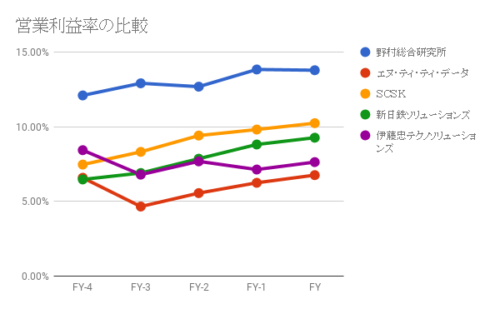

最近、ハンドメイド市場が拡大してますね。

急成長のハンドメード市場 リアル充実で次ステージへ|エンタメ!|NIKKEI STYLE

海外だとEtsyが人気でナスダックにも上場しています。国内でもminneやCreema、iichiなどがあります。

これらがどのような状況にあるのか、市場規模や動向などを調べてみます。

手芸分野の定義

ハンドメイドのことを調べようと思ったのですが、もっと広い概念として手芸という言葉が当てはまるようです。

手芸というのは、何を指すんでしょうか。Wikipediaをみると、服飾系、宝飾系、人形、ガラス、工芸系、手芸・クラフト系と様々なジャンルが存在することがわかります。

ホビー白書では別の分類で、大きくクラフト、ドゥ、コレクトの3つになっています。

市場規模の数字としてあったのがホビー白書なので、この分類を意識して数字を見ていきます。

市場規模の推計

少し古いデータですが、2015年時点では国内クラフト市場は8,900億円程度となっています。

一般社団法人日本ホビー協会発行の『ホビー白書2015年版』によると、2014年の手芸などの国内クラフト市場規模は約8,906億円、またハンドメイドサイトの市場規模(流通総額)は2014年の35億円から2015年には78億円(推計)に拡大している。

www.tdb-di.com/column/1607/index2.htmlから引用

もう少し細かい、歴史から考察した市場規模のレポートもありましたので、こちらも見て見ましょう。

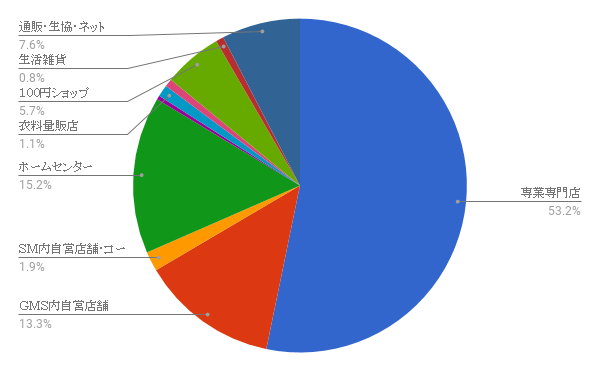

販売チャネルごとの規模が推計されているのが興味深いですね。

圧倒的に専業専門店が多くなっています。今はもっとネット割合が増えているだろうとは思うのですが、事業構造を考える上では大いに参考になるでしょう。

ちなみに、最近はCtoC取引の増加がハンドメイド市場の盛り上がりを後押ししているようです。

経済産業省が2017年に発表した「電子商取引に関する市場調査」では、2016年における個人間取引における市場規模は3,458億円にのぼる結果になりました。これはヤフオク!などのネットオークションの規模全体が10,849億円ということを考えると、その三分の一以上にあたりCtoC市場は大きいといえます。

こういう新しいマーケットも登場しています。ステッチステッチという、裁縫レシピを販売するマーケットです。

手芸ビジネス、なぜ密かにブーム?ゲーム市場に匹敵~レシピ紹介サイト、カフェ… | ビジネスジャーナル

ちなみにこの記事では、唐突に手芸市場は4,000億円という数字が出てきます。

正直定義によってこのあたりの数字は変わってしまうのですが、大きく捉えれば8,900億円、小さく捉えればそれ以下になるというざっくりした規模感はわかりました。

企業の戦略

今度は個別の企業戦略を調べることで、業界動向を考察したいと思います。

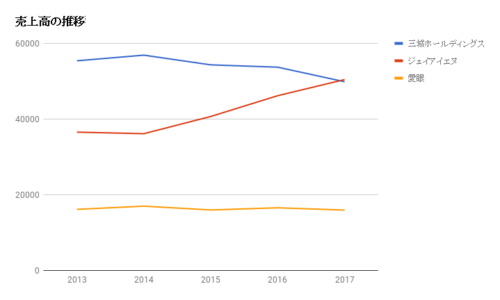

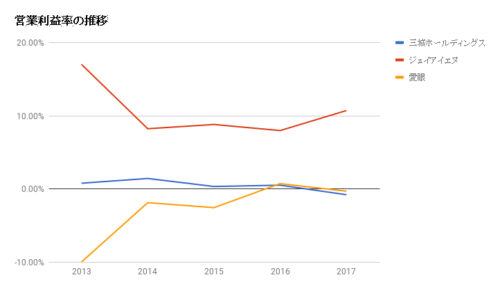

手芸関係の上場企業は、株探によるとフジックス、セメダイン、藤久の三社ですが、一番参考になりそうなのは、手芸用品を販売している藤久でしょうか。

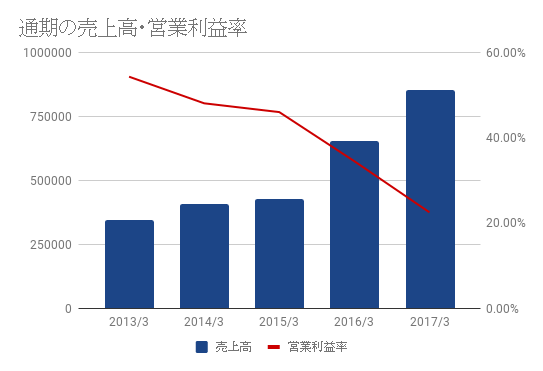

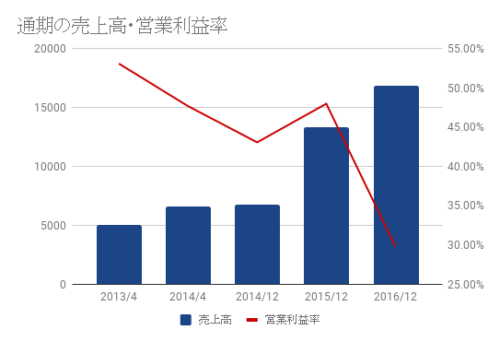

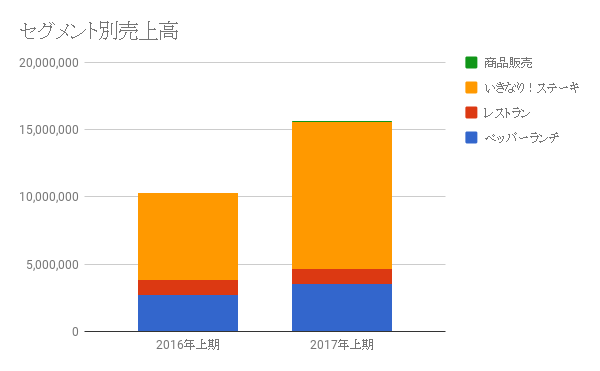

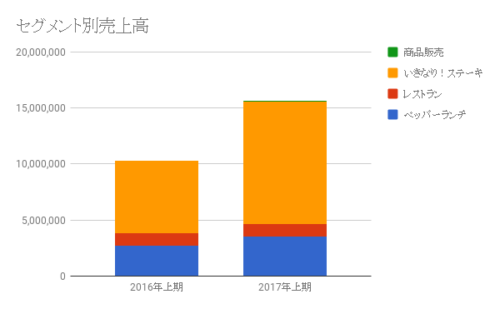

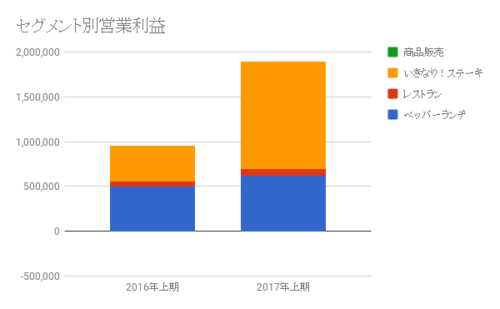

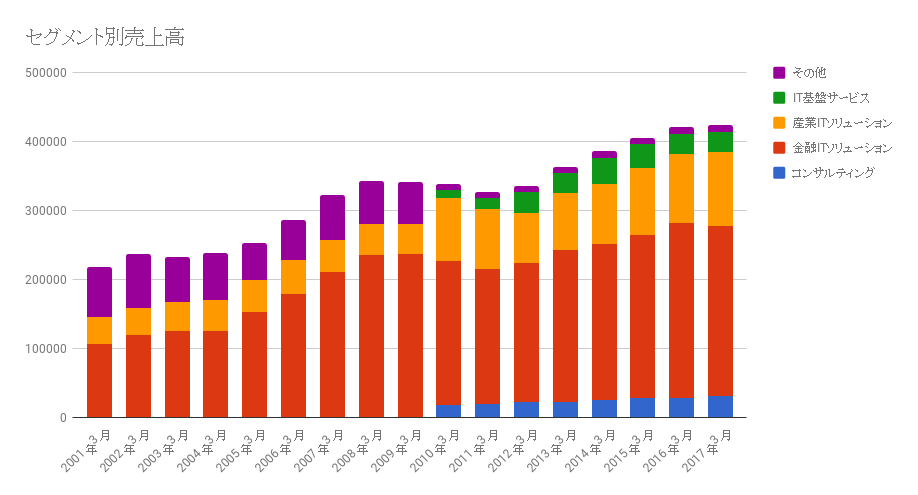

藤久の業績と戦略

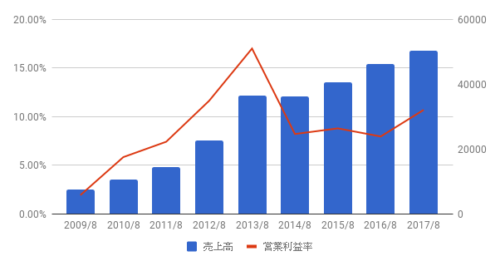

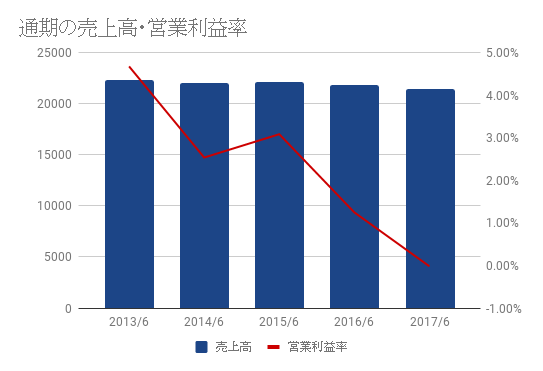

クラフトハートトーカイという手芸店を展開する藤久の業績はこちらです。

売上がじりじりと減少し続けており、それにも増して利益が減少しています。直近期では営業利益ベースで赤字です。

藤久、営業利益で初の赤字に 今後はニーズを捉えた品揃え・値ごろ感で挽回を図る – ログミーファイナンス

店舗の売り上げは厳しくなってきており、競争激化で価格競争と品揃えが求められる一方で、教室などを積極的に展開して、サービスを提供する付加価値型へシフトしています。

また、この決算発表でも市場規模の話が出てきており、1800億円程度という数字が出てきます。これは店舗で手芸中心だと思いますが、この10年で少しずつ減少しているとありますね。藤久はその中で200億円程度のシェアです。

トーカイは苦戦していますが、その中でも新たなニーズも出てきています。例えばレジン。

レジンは以前から注目されているもので、Googleトレンドでみても盛り上がっているのがわかります。

小売店としてはなかなか厳しい業界状況であることがわかりました。

まとめ

市場規模は9,000億円弱。市場が伸びているかは正直ちょっとよくわかりませんでしたが、小売店は売上が厳しくなっており、ネットを中心に伸びている傾向はみられることから、移り変わりが起こっていると推測します。

今後もネットの成長が続くのでしょう。