今日は、グルーポンを調べようと思います。

「ナンバーセンス」という、統計の嘘などを見抜くための本の中で、グルーポンのことが書いてあったので、久々に気になりました。

日本だと、数年前におせち事件とか記憶にありますが、今はどうなってるんでしょう。

創業当初のグルーポン

グルーポンは、店からクーポンを発行してもらい、ユーザーがそのクーポンを買う。そのとき、一部マージンをもらうというのがグルーポンのビジネスモデルでした。

期間限定で、インターネットで購入することで、圧倒的な割引率を実現し、フラッシュマーケティングを呼ばれました。

正直、グルーポンが最初に登場し騒がれていたとき、僕にはその凄さがよくわかりませんでした。

グルーポンの特徴は、クーポンを必要とする人と、客を獲得したい店をマッチングさせるところに意味があります。

ただ、クーポンというのは安売りであることには違いないので、下手すると店のブランドを下げたりしますし、新規顧客を獲得してからの維持をするのが大変だったりします。なので、グルーポンのビジネスモデルがどこまで永続性があるのか、というのは疑問を持っていました。

冒頭で紹介したナンバーセンスでも、「グルーポンはメールを送るだけで、それ以外何も生産していない」と書いています。

単純な仕組みだが、実態はわかりにくい。株式市場は最も活気のあるIT系スタートアップともてはやしたが、はたしてそうなのだろうか。少なくとも今のグルーポンは、積もり積もった赤字の波が、洪水警戒ラインをいつ越えてもおかしくない。そもそも創業から1年半で、既に5億ドルの累積損失を計上していた。同社の資産報告書をめくると、キャンベルスープやエトナのような企業とは似ても似つかない。商品もサービスも、送信するメール以外は何ひとつ生産していないのだ。顧客のターゲットを絞った広告を出し、営業担当が業者を訪ねてクーポンの契約を取りつけ、ライバル会社を真似して迅速に拡大する。それがグルーポンだ。

ただ、そんなグルーポンが今でも続いているんですよね。

今のグルーポンは何が変わったのか

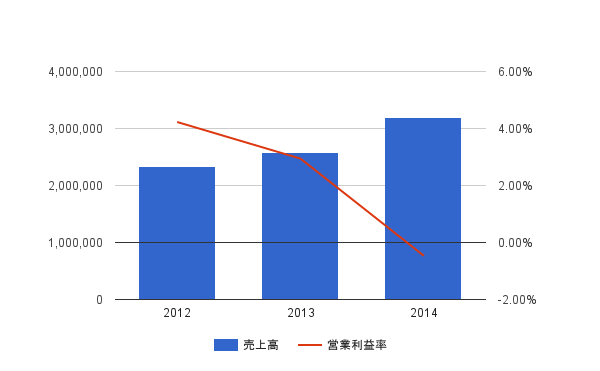

グルーポンの売上高の推移を見てみましょう。ここ3年間で売上は伸びています。一方で、営業利益率は落ちてます。

グルーポンは、共同購入クーポンサイトの先駆けとなり、今はグッズ販売や韓国企業の買収を展開しています。海外展開に積極的ですね。

現在のグルーポンは好調なグッズ販売事業や、韓国のクーポン共同購入サイト「チケットモンスター」の買収で一時は撤退していた韓国市場で再起を図るなどで業績は順調で、株価も好調に推移している様子が伝えられています。

さらに、クーポン購入から電子商取引サイトへの転換が図られています。

クーポン共同購入サイトからより幅広い電子商取引サイトへの転換 を目指すグルーポンにとってドル高が障害となっている。同社は売上高 の約40%を米国外で得ている。1-3月(第1四半期)の売上高実績は 7億5040万ドルと、アナリスト予想平均(7億6110万ドル)を下回っ た。ドルはこの1年でユーロに対して24%上昇、対円でも17%上げた。

米グルーポン:4-6月売上高見通し、アナリスト予想下回る

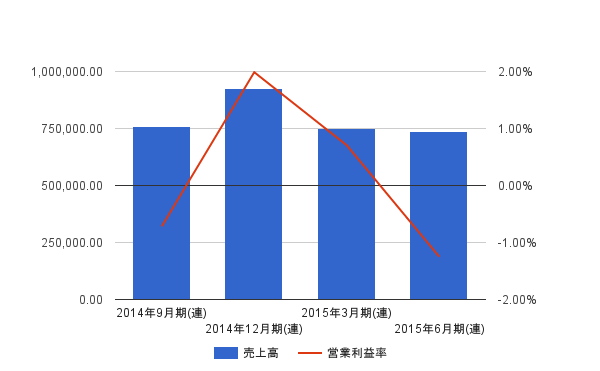

四半期決算でみると、こんな感じです。売上は順調に推移しているように見えますが、利益率は低いところで推移していますね。

まとめ

グルーポンの現状をまとめると、以下のようになりますかね。

- 共同購入型クーポンサイトとして先駆けになり、資金調達を行えた

- その結果、クーポンサイトはすぐにレッドオーシャンになったが、先行者利益で乗り越えた

- 買収等を行い、海外展開を積極的に行う

- クーポン購入サイトからECサイトへ転換を図り、新しいプラットフォームの構築を狙う

ちなみに、ナンバーセンスでグルーポンについて書かれているのは、フラッシュマーケティングの効果を測るときに、「これぐらい集客効果がある」として出される数字はちょっと怪しいよ、ということを言及しています。世にはびこる数字の真実を考えるのに、面白い一冊です。