こないだ日本IBMについて記事書いたけど、そのときに米IBMが業績好調なことに触れたので、もう少し詳細にみてみた。

売上高と利益の推移

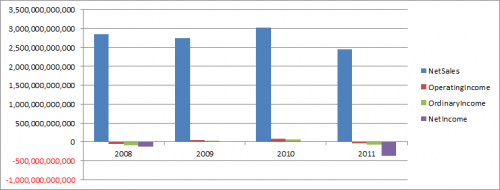

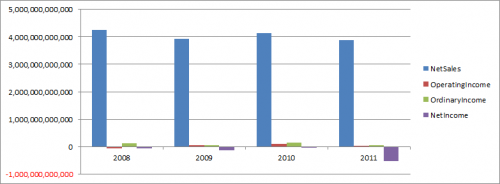

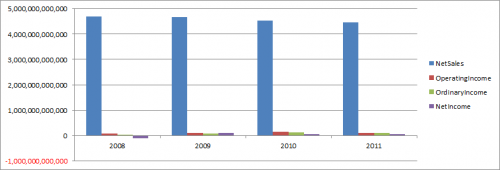

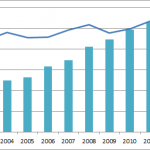

売上高と当期純利益の推移をグラフ化したのが以下。売上高は多少の上下を繰り返しつつ、着実に売上規模と利益を拡大させているのがわかる。ちなみに、レノボにPC事業を売却したのは2004年。

(グラフはIBM Annual archives indexを元に作成。単位百万ドル。)

セグメント別の売上高を見てみる。こうしてみると、ハードウェアはどんどん下がっていて、サービスとソフトウェアが伸びているのがわかる。

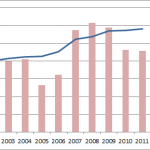

これに加えて、各事業の粗利をみると面白い。ソフトウェアの比率が最初から大きいし、伸びも大きい。これはソフトウェアの粗利が80%を超えているから。それ以外の事業は30~50%程度なので、全然利益構造が違う。

2015年までにはソフトウェアからの利益が50%になると予想している。ソフトウェアの売上のうち80%以上がミドルウェアからの売上になっている(WebsphereとかTivoli)。

日本とグローバルの違いはどこにある?

日本は売上高が減少しているのだけれど、グローバルでは伸び続けている。この違いはなんで発生しているんだろうか。日本のセグメントごとの売上高は公開されていないので推測になってしまうが、可能な限り探ってみようと思う。

まず、グローバルでは売上高が伸びているのはServiceとSoftwareのセグメントだった。

Serviceが具体的にどういう事業を行なっているのかは、レポートからわかる。2011年のレポートによると、Service分野はさらに「Global Technology Service」と「Global Business Service」に分かれている。それぞれの事業を図示すると、以下のような感じになる。

この中で、いわゆる日本でいうSIというのは、GBSの「Consulting and System Integration」かな、と思われる。このGTSとGBSは、グローバルでの売上高比率でいうと2:1ぐらいでGTSの方が大きいんだよね。GTSはBPOだったり、プロセス標準化だったり、IT資産管理の推進なので、顧客主体でビジネスを回すための効率的な手段を提供する、というイメージだろうか。

ここのあたりが、日本はどうしても業者に頼るというか顧客が自らITを管理していく、という文化がいまひとつないから、そういうソリューションが伸びない原因なのかなあ。

これからのITはユーザがサービスを組み合わせて使う時代

VMWareでも提唱されているけれど、クラウドなどでITサービスは各ユーザが自由にいつでも買って組み合わせて使うことができるので、当たり前のように使われるインフラにどんどんなっていく。実際なっている部分もある。

そして、ユーザ自身がITを使い、管理していくためのサポートをするのがITベンダーの役割であるし、IBMが今掲げている「Smarter Planet」は、ITでインフラをもっと賢く、柔軟に変化できるものにしようとする、いわば下支えのような部分になっている。

ベンダーが直接的に業務アプリケーションを作るという時代は過ぎて、いろんなITサービスをユーザ自身が組み合わせて使う方向へシフトしている。そしてグローバルではIBMはそのソリューションを提供していくことで、うまく業態をシフトすることで適応しているようにみえる。日本IBMはどうなるんだろうか。