最近の無印良品の動向が気になったので、業績をチェックしてみました。無印良品を展開する良品計画は、生活雑貨をメインに取扱い企業としては、国内トップシェアです。

全体の業績

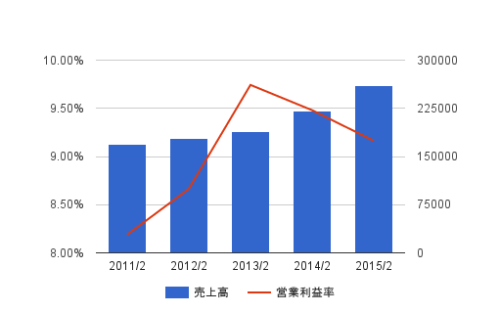

まず、過去5年の売り上げと営業利益を見てみましょう。

ここ3年は売上が順調に伸びてきているのが分かります。ただ、営業利益は最近落ち込み気味ですね。

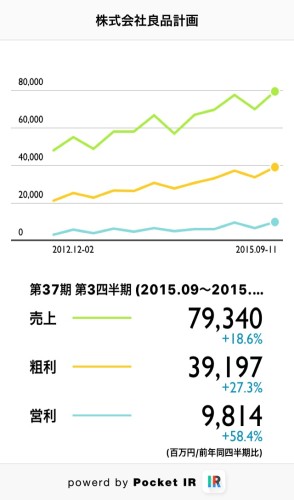

次に最近の四半期決算を見てみましょう。

多少凸凹していますが、右肩上がりになっています。

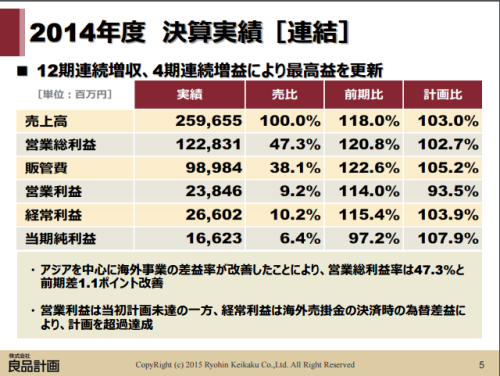

最新の決算発表説明資料を見てみると、売上は増えていますが、販管費も増えているので営業利益としては減少しているようです。

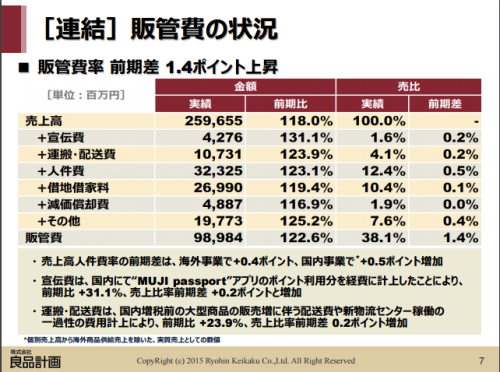

で、販管費の内訳を見てみると、一番売上高に対する比率が変わっているのは人件費です。資料下部の説明でも、「売上高人件費率の前期差は、海外事業で+0.4ポイント、国内事業で+0.5ポイント増加」と書いてあります。

それ以外も増加が積み上がり、最終的に利益が減ったようです。

国内事業と海外事業の関係

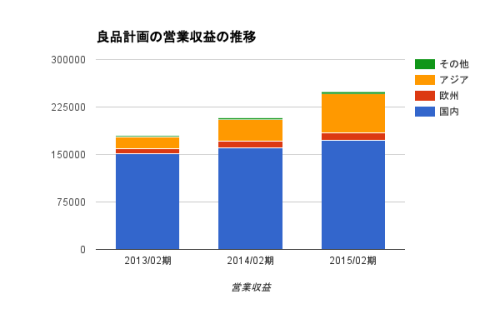

日本の人件費上昇はわかるのですが、海外事業はどうなっているのでしょうか。ということで、国内と海外の売上割合を見てみましょう。以下が、売上高(厳密には営業収益)を表したグラフです(その他事業は除いてあります)。

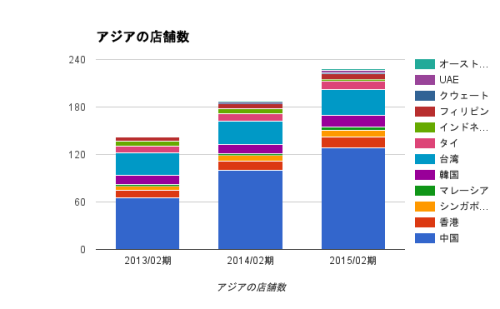

国内が底堅く伸びる一方で、アジアが大きく伸びています。ヨーロッパなイメージがなんとなくありましたが、アジアの方が多いんですね。アジアの店舗数を見てみるとわかりますが、伸びている大きな要因は中国です。

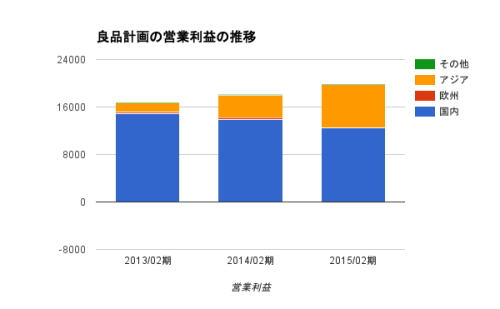

そして、営業利益も見てみましょう。これを見ると、また違う景色が見えてきます。

国内がどんどん小さくなってきている一方で、アジアの利益比率が大きくなっています。これを見ると、国内と中国で売上は伸びているが、国内は利益が下がり、海外(アジア、特に中国)の利益が増えているという構造になっていることがわかります。

まとめ

- 全体でみれば、増収。利益はちょっと伸び悩み。

- 利益の減少は、人件費の高騰と思われる。

- 海外事業はアジア、特に中国が中心。売上・利益がどんどん増えている。

- 国内は売上は伸びているけど、利益は減少傾向。

ということで、国内事業は苦戦している一方で、海外展開で成長しているようです。ということで、すでにグローバルに主軸が移っているんだな、ということを認識した分析でした。

無印といえば、MUJIGRAMというマニュアルによって店舗を効率化していった話が有名ですね。

[kanren postid=”2475″]