ソフトバンクの第3四半期の決算発表がありました。その中で、米スプリントの業績回復について、触れられています。

ソフトバンクの孫社長、米スプリント再建「少し早まるかもしれない」 :日本経済新聞

スプリントの業績回復については、孫社長曰く、「コスト削減を中心に、着実に改善している」とのことです。

そもそもスプリントって?

知ってる人は多いと思いますが、ソフトバンクが2013年に買収した、アメリカの携帯電話会社です。アメリカの携帯電話市場は、AT&T、ベライゾン、スプリント、T-Mobileが市場を席巻しておりますが、実態としてはAT&Tとベライゾンが2強状態になっています。

そこで、ソフトバンクがスプリントを買収した後、T-Mobile買収を画策し、2強から3強状態に持っていこうとしました。日本で、イーモバイルやウィルコムを統合しながら、ドコモ・KDDIと並ぶ3強になった戦略と同じですね。しかし、規制当局の反対にあって、この戦略は断念した経緯があります。

ソフトバンクがT-Mobile買収断念、アメリカ進出計画に番狂わせ | BUZZAP!(バザップ!)

ということで、2強に圧倒されながら、単独で生き残りを図っているのが今のスプリントです。

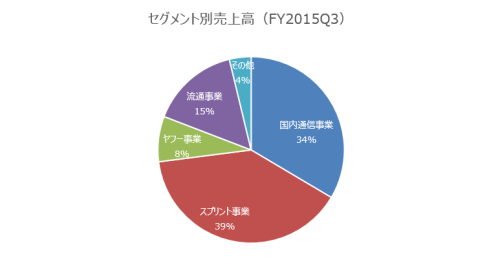

ちなみに、ソフトバンクグループにおける各セグメント別の売上高は、以下のような配分になっています。(FY2015のQ3で示しています。)

セグメントの中で、一番大きいですね。利益は出せていないですが、売上としては非常に大きいのが、ソフトバンクにおけるスプリントの位置付けです。

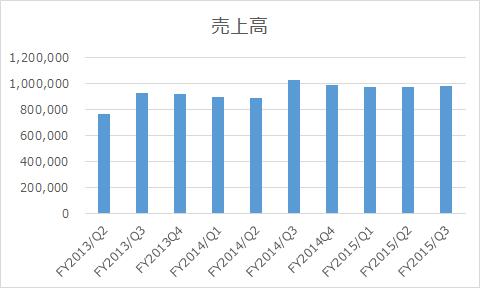

スプリントの売上・利益の推移

ソフトバンクの決算発表から、スプリントの売上と利益の推移をみてみます。(ソフトバンクは、決算データをExcelで公開しており、こういう分析のときに非常にありがたいです。この姿勢が素晴らしいですよね。)

まずは売上高から。(決算データがある2013年のQ2から示してます。)

ベースとしては上がってきているのがわかります。劇的な上昇とはいえないかもしれませんが。ただ、契約数はプラスを続けていますし、売上は減少していないのは間違いないですね。

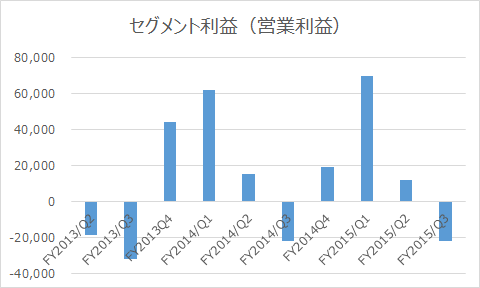

次は営業利益。

これみると、季節性の変動要因が大きいんですかね。利益はあまり改善しているように見えません。

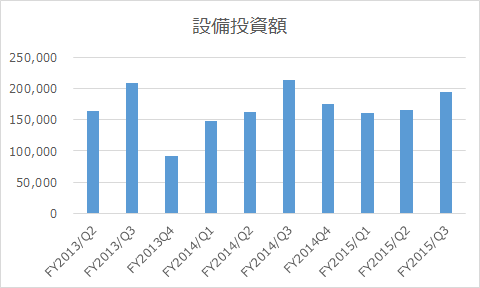

一応、設備投資額も見てみました。通信環境の改善もテーマに上がっていたので。

FY2013のQ4を除けば、それほど変わっていないように見えますね。

まとめ

スプリントの数字を見てみてみた結果をまとめると、こうなります。

- 売上高は微増傾向(少なくとも悪化はしていない)

- 営業利益は改善傾向なし

- 設備投資は継続(同水準をキープ)

ニュース記事だけではよくわからなかったので、実際に数字を見てみました。

この財務状況から考えると、当面は顧客満足度によってユーザーの流出を防ぎ、逆に増加させる。その一方でコスト削減を行い、継続的に利益を出せる体質にしていくという、ある種ベーシックな展開が続くのでしょう(これを実行するのは非常に大変だと思いますが)。

孫社長は改善の手応えを感じているようなので、今後数字が改善していくのでしょうか。

(追記)

決算発表の書き起こしがありました。こちらに、スプリントの改善状況が詳しく述べられています。

【全文】孫正義氏「スプリントはソフトバンクの稼ぎ頭の1つ」2016年3月期第3四半期決算説明会 – ログミー

状況としては、「減少続きだった契約数は増加に転じた。その中で、固定費の削減めども作れてきている」ということのようです。