最近、写真のネットプリントがあまりにも安いことを知って驚いた。そして、そこから家庭用のインクジェットプリンターってもう厳しいんじゃないかと思うようになったので、代表的な企業であるセイコーエプソンを調べてみた。

国内インクジェットプリンター市場のシェア

日経シェアによると、国内のインクジェットプリンター市場はキヤノンとセイコーエプソンで9割程度をシェアを占められている。キヤノンとセイコーエプソンはそれぞれほぼ半分を分けあっているが、近年はキヤノンが1位。

また、海外市場でみると、HPが圧倒的1位で、キヤノンとセイコーエプソンは2位・3位と続く。この市場はもうプレイヤーが少なく、ほぼ寡占状態であることがわかる。

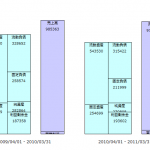

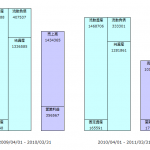

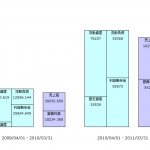

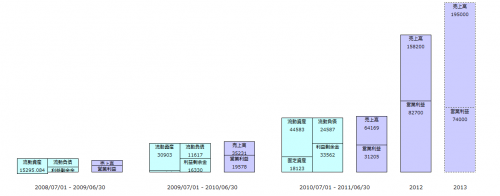

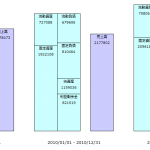

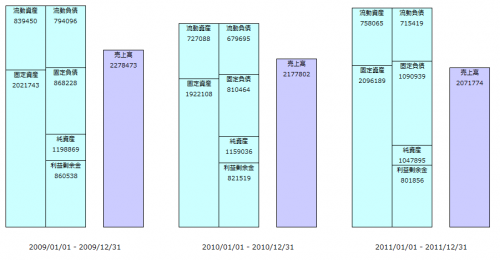

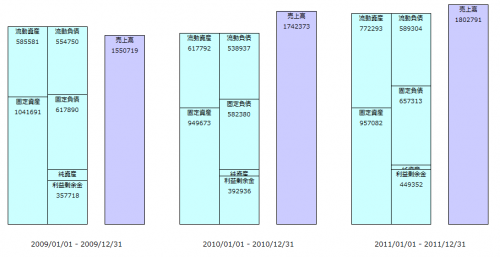

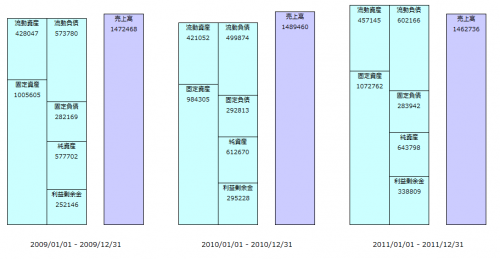

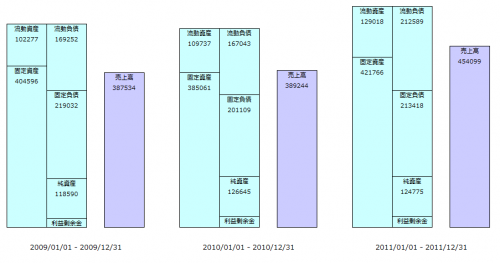

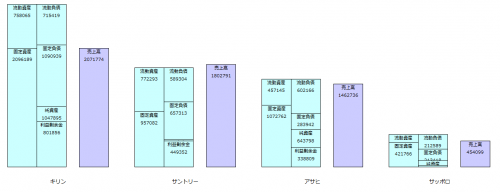

セイコーエプソンの財務状況

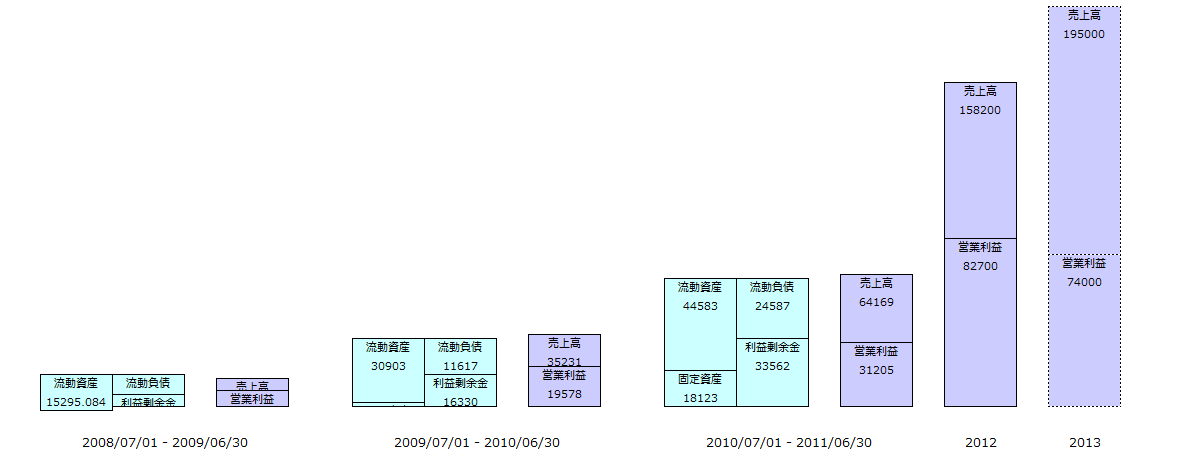

セイコーエプソンの過去4年分の財務諸表は以下の通り。

流動比率は高いし、セイコーエプソンは利益剰余金も多めに確保されているので、財務の安全性という意味ではすぐに危険な感じはしない。ただ、この4年間で売上は20%程度下がっているというのが、収益性の面で苦しさを感じる。売上高営業利益率も元々高いわけではないので、売上高が下がるとジリ貧になる。

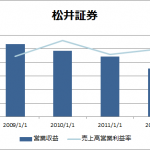

株価をみても、セイコーエプソンはここ10年で4分の1ぐらいになってる。市場の評価は厳しい。

セイコーエプソン(株)【6724】:株式/株価 – Yahoo!ファイナンス

新しい競合の登場

完全に成熟化してしまっている様相である一方で、消耗品で設けるビジネスも、安いネットプリントの台頭や代替品サプライヤーの登場によって、厳しくなっているのではないかと思われる。

例えばネットの写真プリント料金を価格.comで調べると、L判50枚で87円なんてのもある。1枚1.7円・・・・送料も無料。

価格.com – デジカメプリント・ネットプリント比較|写真・年賀状印刷

[scshot url=”http://kakaku.com/camera/dpe/”]

一方で、インクジェットプリンターの写真用紙の価格を調べてみる。

写真用紙だけで考えると、定価ではほとんどネットプリントと均衡しつつある。実売ではやや家庭用の方が安い。ただ、インクジェットも結構な値段がするので、あまり勝負できなくなっているのが現状だと思う。

国内市場は成熟化している

インクジェットプリンターが普及したのは、写真や文書の印刷が、これまで業者に頼むより安く、自宅で便利に、それなりの品質で印刷できたからだ。しかし、インターネットやスマートフォンの普及で、自宅からネットを介して印刷を頼むことも簡単になっているし、やはり業者の方が品質も高い。

そろそろこの分野に関しても新しいビジネスモデルの登場が期待されてるんじゃないかと思う。家庭用プリンターが普及したのは、自分の家で自由に情報をそれなりの品質で印刷できるからだったと思うが、製品自体がコモディティ化して付加価値が減退していることと、マネタイズの源泉だった消耗品の分野に競合が登場して利益を創出することが難しくなっているんじゃないか。

例えば、PCのデータ量が膨大になっていることから考えると、セキュアなオンラインストレージサービスを合わせて提供するとか。プリンターを売って、消耗品で儲けるというビジネスモデル自体が限界なのかもしれない。最近だとスマートフォンで写真よく撮るし、Instagramみたいな四角い形やエフェクトも流行っているから、改めて印刷する楽しさみたいな、新しいニーズはある気がするんだけど。

上に書いてあるようなことは、エプソンの有価証券報告書の事業リスクにもちろん書いてある。ただ、エプソンが発表している長期ビジョン「SE15」をみると、新しいビジネスモデルの開発には行かなさそうだなあ。

長期ビジョン「SE15」 | エプソンについて|エプソン

[scshot url=”http://www.epson.jp/company/se15.htm”]

それよりも、好調な中国や東南アジア市場にシフトしていくんだろうか。

{kind=link}